Il dollaro perderà il 10% di valore se i paesi BRICS gli voltano le spalle, una reazione a catena è imminente

I piani dei paesi BRICS per liberarsi dal dominio finanziario globale degli Stati Uniti risalgono a diversi anni fa e inizialmente iniziarono con la fondazione di una banca. Nel 2014 è stata creata la New Development Bank come alternativa alla Banca Mondiale e al FMI per promuovere il proprio sviluppo attraverso investimenti socialmente, ecologicamente ed economicamente sostenibili. La banca è di proprietà paritetica dei membri fondatori Brasile, Russia, India, Cina e Sudafrica. Nel 2021, Emirati Arabi Uniti, Bangladesh, Uruguay ed Egitto sono stati aggiunti come partner minori. Sono attualmente in corso colloqui di adesione con l’Arabia Saudita.

Anche l’allontanamento globale dal dollaro, che ha preso velocità in modo significativo dalla guerra in Ucraina nel 2022, ha una storia di diversi anni. Dal 2016 al più tardi, sono in corso consultazioni tra Pechino e Riyadh per regolare almeno una parte delle consegne di petrolio dell’Arabia Saudita alla Cina nella valuta cinese, lo yuan. Questi colloqui si sono intensificati nel 2022. Il presidente cinese Xi Jinping ha incoraggiato gli stati arabi ad accettare il pagamento in yuan per le consegne di petrolio alla Cina.

Nel marzo 2023, il presidente russo Vladimir Putin ha annunciato che in futuro tutte le transazioni di petrolio e gas con la Cina sarebbero state regolate in yuan. A maggio è stato anche annunciato che il Pakistan vuole acquistare petrolio russo in cambio di yuan. Russia e Iran stanno attualmente pianificando di lanciare una criptovaluta congiunta sostenuta dall’oro per sostituire il dollaro nelle loro negoziazioni.

Lula da Silva aveva proposto una nuova valuta comune latinoamericana chiamata “Sur” (spagnolo per “Sud”) durante la campagna elettorale del 2022 per la presidenza brasiliana . Dopo la sua rielezione a presidente, ha annunciato insieme al presidente argentino Alberto Fernandez nel gennaio 2023 che il Brasile e l’Argentina vogliono portare avanti i colloqui su una valuta sudamericana comune. Altri paesi sudamericani sono invitati ad aderire al progetto per sostituire il dollaro come valuta di scambio in America Latina.

A margine del World Economic Forum di Davos nel gennaio 2023, Thani Al Zeyoudi, ministro per il commercio estero degli Emirati Arabi Uniti, ha affermato che il suo Paese è in trattative con l’India per regolare il commercio transfrontaliero in rupie. Il commercio di petrolio non dovrebbe essere influenzato.

Infine, in occasione di un evento del Forum economico internazionale di San Pietroburgo a Nuova Delhi alla fine di marzo 2023, il vicepresidente della Duma di Stato russa Alexander Babakov ha rivelato che i paesi BRICS lavoreranno allo sviluppo di una nuova valuta, che sarà presentata al prossimo vertice BRICS di agosto. Il passaggio alla contabilità in monete nazionali è il primo passo. Il prossimo è consentire la circolazione digitale o di altra forma di una valuta fondamentalmente nuova nel prossimo futuro. Secondo Babakov, questa valuta dovrebbe essere sostenuta dall’oro e da altre materie prime come le terre rare.

Quasi contemporaneamente, Brasile e Cina hanno firmato un accordo secondo il quale i due Paesi in futuro accetteranno le loro valute nazionali, il real e lo yuan, al posto del dollaro negli scambi. Durante una visita di stato in Cina ad aprile, il presidente brasiliano Lula ha pronunciato parole chiare :

“Perché ogni paese dovrebbe essere legato al dollaro nel commercio? Chi ha deciso che il dollaro dovesse essere la valuta? Perché una banca come la banca BRICS non può avere valuta per finanziare il commercio tra Brasile e Cina, tra Brasile e altri paesi BRICS? Oggi i paesi devono inseguire il dollaro per esportare quando potrebbero esportare nelle proprie valute”.

Alla luce di questi sviluppi, alcuni media ipotizzano una possibile fine dell’egemonia del dollaro. La rivista Responsible Statecraft di maggio, sotto il titolo “Dedollarizzazione: non una questione di se, ma di quando”, ha osservato che l’improvviso calo della domanda di dollari potrebbe innescare una crisi del dollaro “che porta a un’inflazione molto alta o addirittura a iperinflazione e … Tuttavia, la tesi non è stata supportata da cifre.

Al contrario, un post della banca d’affari statunitense Morgan Stanley, sempre di maggio, afferma: “Sebbene il ruolo preminente del dollaro nel commercio e nella finanza globali possa diminuire nel tempo, i recenti timori sulla sua scomparsa sembrano esagerati”. Alcune cifre in questo testo, ad esempio sulla quota di dollari, euro e yuan nei pagamenti nel commercio mondiale e sulle riserve valutarie. Ma questi ultimi sono fondi detenuti dalle banche centrali in valute estere, tra l’altro, per interventi sul mercato dei cambi e per finanziare i disavanzi del commercio estero. E la quota del dollaro nel commercio globale non dà ancora un’indicazione di quanti dollari siano in circolazione al di fuori degli Stati Uniti. Pertanto, è difficile trarre conclusioni sull’effetto che l’utilizzo di valute alternative avrebbe sul valore del dollaro. Ciò richiede il volume degli scambi bilaterali di quei paesi che stanno voltando le spalle al dollaro, nonché l’effettiva quantità di dollari USA in circolazione globale.

https://www.asterios.it/catalogo/la-teoria-della-moneta-moderna

In questo articolo, la quota del volume degli scambi di diverse aree economiche — BRICS, BRICS più paesi candidati, più Sud America, più Asia — nel volume totale dello scambio globale di beni e servizi è calcolata utilizzando i dati correnti del commercio bilaterale. Inoltre, vengono utilizzati diversi approcci per stimare la quantità di dollari USA circolanti al di fuori degli Stati Uniti, una cifra per la quale non sono disponibili informazioni ufficiali. Inoltre, viene discusso in modo più dettagliato il modo in cui il dollaro USA entra nella circolazione internazionale e cosa significa per gli Stati Uniti il ”privilegio esorbitante” di essere la prima valuta mondiale.

Sulla base di questi dati e con l’ausilio delle previsioni per il commercio mondiale è possibile calcolare quali effetti avrà un allontanamento dal dollaro sul suo valore nelle diverse aree economiche e quindi anche sulla copertura della bilancia commerciale americana e sul finanziamento del bilancio statale degli Stati Uniti.

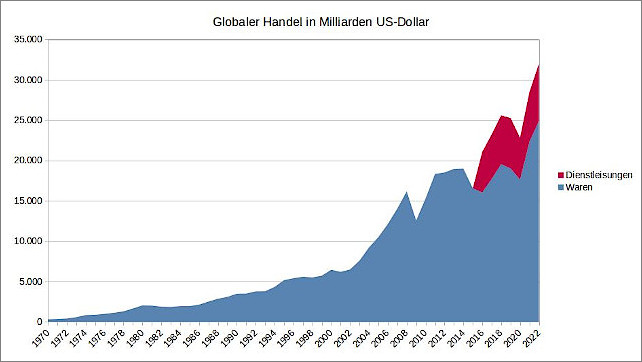

Il commercio globale di beni e servizi è cresciuto enormemente negli ultimi 50 anni. Mentre il suo volume era di un trilione di dollari a metà degli anni ’70, è salito a un totale di 32 trilioni di dollari nel 2022. 25 trilioni sono scambiati in merci e 7 trilioni in scambi di servizi.

Figura 1: Commercio globale in miliardi di dollari USA, fonte dati: Organizzazione mondiale del commercio

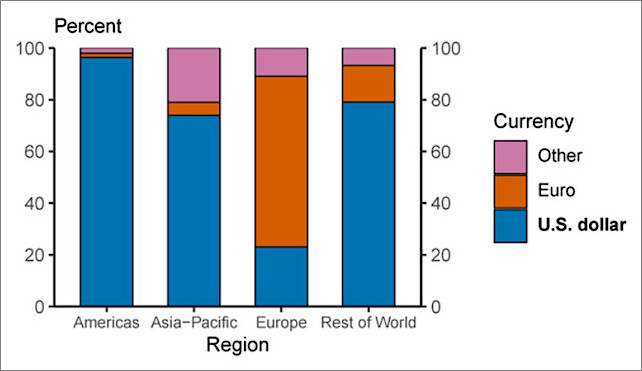

Esistono diversi approcci per valutare l’importanza del dollaro nel commercio globale. Ad esempio, la sua quota nella somma di tutte le riserve valutarie negli ultimi 20 anni è stata di circa il 60%, quella dell’euro di circa il 20%. Inoltre, il dollaro ha rappresentato circa l’88% di tutte le transazioni nel mercato dei cambi negli ultimi 20 anni. In sintesi, queste informazioni possono essere trovate in un documento della Federal Reserve (Fed) statunitense. Anche la figura seguente è tratta da questo documento.

Figura 2: Quota di valute nell’elaborazione delle esportazioni per regione dal 1999 al 2019 dove i dati erano disponibili, Fonte immagine: Federal Reserve

Con l’eccezione dell’Europa e a seconda della regione, il dollaro USA ha quindi una quota da alta a molto alta nel commercio mondiale. Prima dell’euro, le valute europee come il marco tedesco, il franco francese e il fiorino olandese avevano una quota relativamente ampia delle valute di scambio, soprattutto in Europa, e delle riserve valutarie. Per semplificare i calcoli, quanto segue presuppone che il dollaro USA rappresenti l’80% dell’offerta di moneta in circolazione mondiale per il commercio globale, Europa esclusa.

Per calcolare la quota del volume degli scambi tra i paesi BRICS, i paesi latinoamericani, asiatici e africani in relazione al volume del commercio globale, sono necessari i dati commerciali bilaterali di questi paesi. Questi dati sono pubblicati dalla Conferenza delle Nazioni Unite sul commercio e lo sviluppo (UNCTAD), un organo permanente dell’Assemblea generale delle Nazioni Unite.

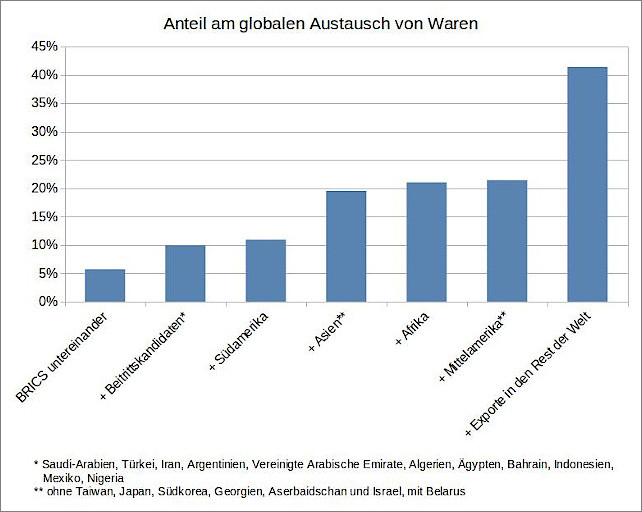

Dalla Figura 1 ne consegue che nel 2021 lo scambio globale di beni valeva 22,3 trilioni di dollari. Il volume degli scambi tra i paesi BRICS è stato di 1,3 trilioni di dollari, che corrisponde a una quota del sei percento.

Figura 3: Quota dello scambio globale di merci, fonte dati: UNCTAD

Se si aggiungono i candidati all’adesione ai BRICS Arabia Saudita, Iran, Argentina, Messico, Emirati Arabi Uniti, Algeria, Egitto, Nigeria, Bahrein, Indonesia e Turchia, il loro volume commerciale era il dieci percento del commercio globale, compresi tutti i paesi sudamericani l’11 percento.

Se si includono tutti i paesi asiatici – a parte i classici alleati di USA ed Europa come Giappone, Corea del Sud, Taiwan, Georgia e Azerbaigian – il commercio tra questi paesi raggiunge il 20 per cento. Se tutti questi paesi smettessero di esportare le loro merci nel resto del mondo in cambio di dollari, la loro quota del commercio mondiale sarebbe del 41%.

Un quadro simile emerge per il commercio globale di servizi. Utilizzando i dati UNCTAD, le esportazioni di servizi da Nord America, Europa, Oceania e dai loro più stretti alleati come Giappone, Corea del Sud e Taiwan hanno rappresentato il 70% del commercio globale di servizi nel 2021.

La quota commerciale dei paesi BRICS e dei loro potenziali candidati all’adesione nel commercio mondiale può sembrare piccola a prima vista. Tuttavia, come verrà mostrato di seguito, piccole cause possono avere grandi effetti.

In definitiva, per valutare fino a che punto un allontanamento dal dollaro nel commercio globale potrebbe incidere sul suo valore e quali sarebbero le conseguenze di questa caduta di valore per gli Stati Uniti, è innanzitutto necessario determinare quanti dollari sono in circolazione in giro per il mondo. Questo è meno banale di quanto si potrebbe supporre. Anche la Fed, l’unica istituzione ufficialmente autorizzata a creare dollari USA, non pubblica la quantità di dollari in circolazione al di fuori degli Stati Uniti. Nel 2006, ha smesso di pubblicarli con la dubbia motivazione che questa somma di denaro, chiamata “eurodollari”, non avrebbe più avuto un ruolo nel processo di politica monetaria.

Sono arrivati i dollari USA dopo la seconda guerra mondiale su conti di banche al di fuori degli Stati Uniti per vari motivi. Il Piano Marshall, che avrebbe dovuto promuovere la ricostruzione degli Stati europei, fu finanziato con dollari. I paesi europei che hanno esportato i loro prodotti negli Stati Uniti hanno ricevuto dollari in cambio. E l’Unione Sovietica ha ritirato le sue riserve di valuta estera dagli Stati Uniti e le ha trasferite su conti bancari europei per prevenire possibili sanzioni statunitensi, come quelle derivanti dalla guerra di Corea o dall’invasione russa dell’Ungheria dopo la rivoluzione del 1956. Il termine “eurodollaro” è nato perché i primi grandi importi di dollari USA al di fuori degli Stati Uniti si sono accumulati principalmente nei conti delle banche europee. Oggi il termine si riferisce a tutti i dollari USA, in giro per il mondo globale.

Poiché il mercato dell’eurodollaro è in gran parte non regolamentato e non subordinato ad alcuna istituzione statale, viene anche definito “banche offshore” o “sistema bancario ombra” . Poiché le banche offshore sono soggette a meno regolamenti e requisiti di trasparenza, vengono utilizzate per nascondere il reddito non tassato alle autorità fiscali. Nel caso delle banche ombra diventa ancora più opaco. Si tratta di società finanziarie come hedge fund e compagnie assicurative che offrono servizi finanziari simili alle banche commerciali ma non sono supervisionate dalle normative bancarie del governo. Le banche offshore e le banche ombra si trovano principalmente nei centri finanziari offshore come Lussemburgo, Svizzera, Liechtenstein, Andorra, Monaco, Hong Kong, Singapore, Panama, Bahamas o Isole Cayman. Ulteriori dollari USA vengono creati anche in questi luoghi con l’aiuto di prodotti finanziari e prestiti.

L’evasione fiscale è un modo in cui i dollari USA entrano nel mercato dell’eurodollaro. La fonte di gran lunga maggiore, tuttavia, è rappresentata dalle importazioni statunitensi: aziende e consumatori americani acquistano prodotti all’estero e li pagano in dollari USA. Tuttavia, dal momento che gli Stati Uniti hanno registrato un deficit commerciale annuale in costante aumento dalla metà degli anni ’70, gran parte di quei dollari USA non ritorna mai negli Stati Uniti.

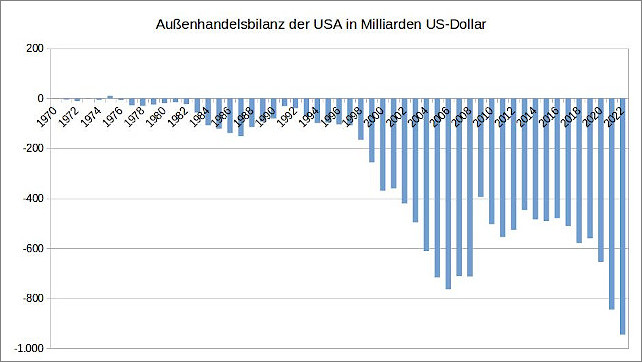

Figura 4: saldo del commercio estero USA in miliardi di dollari USA, fonte dati: Banca Mondiale

Nel 2022, il deficit commerciale degli Stati Uniti ha raggiunto un record di quasi 1 trilione di dollari. Poiché i dollari che sono usciti dagli Stati Uniti sono necessari per gestire il commercio globale in continua crescita con l’estero, gli Stati Uniti ne hanno un “privilegio esorbitante” . La banca centrale statunitense, la Fed, è letteralmente costretta a creare nuovi dollari perché il denaro che è affluito all’estero non è disponibile nel proprio paese.

Ciò aumenta il debito degli Stati Uniti, perché il denaro di nuova creazione vede sempre la luce abbassando il tasso di interesse di riferimento e concedendo prestiti o acquistando titoli di stato. Ma finché il commercio globale continua a crescere e il dollaro USA continua ad essere utilizzato come valuta chiave per il suo regolamento, gli Stati Uniti non devono temere di diventare insolventi. Alla fine, il crescente commercio globale pagherà il debito degli Stati Uniti. Laddove altri paesi sarebbero da tempo sovraindebitati e al verde a causa di decenni di deficit del commercio estero perché non hanno la valuta estera per acquistare petrolio, gas o altri prodotti all’estero, gli Stati Uniti possono semplicemente creare di nuovo l’offerta di moneta mancante. Le persone al di fuori degli Stati Uniti finanziano indirettamente la prosperità americana, i sussidi delle società americane e l’esercito americano, il cui peso è in definitiva il garante per il mantenimento di questo sistema finanziario.

Quando la Fed ha smesso nel 2006 di pubblicare l’ammontare di eurodollari in circolazione fuori dagli USA, ha dichiarato che era poco meno di 430 miliardi di dollari USA. Il fatto che questa cifra sia probabilmente troppo piccola di un fattore dieci è dovuto, tra l’altro, al deficit del commercio estero degli Stati Uniti. Se si sommano i deficit annuali degli Stati Uniti, dal 1970 al 2005 quasi cinque trilioni di dollari sono affluiti all’estero. Alla fine del 2022 erano oltre 15 trilioni. Varie stime mostrano che questi importi sono realistici e sottostimati. Nel 1985 la dimensione del mercato dell’eurodollaro era stimata a $ 1,7 trilioni e nel 2016 a $ 13,8 trilioni .

Un’altra indicazione che l’attuale ammontare di eurodollari è probabilmente superiore a 15 trilioni è il rapporto tra l’ offerta di moneta M1 – cioè il denaro che non è stabilmente investito e disponibile ogni giorno – e il prodotto interno lordo (PIL). Nel 2022, l’offerta di moneta statunitense M1 era di $ 19,8 trilioni e il PIL era di $ 25,5 trilioni , un rapporto del 78%. Per fare un confronto: in Germania, il rapporto tra l’offerta di moneta M1 e il PIL nel 2022 era del 74%.

Se si presume che esista una relazione simile tra l’offerta di moneta e il volume totale di 32 trilioni di dollari necessari per elaborare il commercio globale, e che la quota di dollari USA nell’offerta di moneta richiesta per questo sia dell’80%, allora ne consegue che l’importo in Eurodollar 2022 è stato probabilmente compreso tra 19 e 20 trilioni di dollari USA. Per semplificare il calcolo si assume di seguito un rapporto del 75 per cento tra la quantità di denaro in circolazione e il valore annuo dei beni e servizi scambiati.

L’Organizzazione mondiale del commercio stima che il commercio globale di merci aumenterà dell’1,7% nel 2023 e del 3,2% nel 2024. Gli scambi di servizi sono aumentati del 15% nel 2022 rispetto al 2021. Supponendo che il commercio di servizi continui a crescere allo stesso ritmo nel 2023 e nel 2024, il commercio globale di beni e servizi potrebbe raggiungere i 33,5 trilioni di dollari nel 2023 e i 35,5 trilioni di dollari nel 2024. Il deficit commerciale degli Stati Uniti potrebbe raggiungere 1 trilione di dollari sia nel 2023 che nel 2024 senza intaccare il valore del dollaro. Perché ciò corrisponderebbe all’incirca alla quantità di eurodollari di cui avrebbe bisogno anche il crescente commercio globale per il regolamento, a condizione che il dollaro possa continuare ad affermare il proprio dominio come valuta principale.

Tuttavia, supponendo che i paesi BRICS, insieme ai loro candidati all’adesione attualmente noti, non commercerebbero più tra loro in dollari dal 2024, allora secondo le analisi precedenti ciò corrisponderebbe a circa il dieci percento del commercio globale, probabilmente anche di più, poiché l’economia negli Stati BRICS sta attualmente crescendo più rapidamente che nelle nazioni industrializzate. D’altra parte, questi ultimi esportano più servizi dei paesi emergenti. Per semplicità, di seguito si ipotizza una quota del dieci per cento.

Il dieci percento di un volume commerciale globale previsto di 35,5 trilioni di dollari equivale a 3,5 trilioni di dollari. Con un rapporto tra denaro in circolazione e volume degli scambi del 75% e una quota precedente del dollaro in denaro in circolazione dell’80%, sarebbero quindi necessari circa 2,1 trilioni di dollari USA in meno per elaborare il corrispondente scambio di beni e servizi.

D’altra parte, se le previsioni sono corrette, il commercio mondiale crescerebbe di 2 trilioni di dollari tra il 2023 e il 2024. Con un rapporto tra il denaro in circolazione e il volume degli scambi del 75% e una quota del dollaro dell’80%, ciò comporterebbe una quantità aggiuntiva di dollari USA richiesta sul mercato dell’eurodollaro di circa 1,2 trilioni. Se ora sottrai la quantità di dollari USA non più necessari per il commercio mondiale a causa della de-dollarizzazione, la differenza è di -0,9 trilioni di dollari.

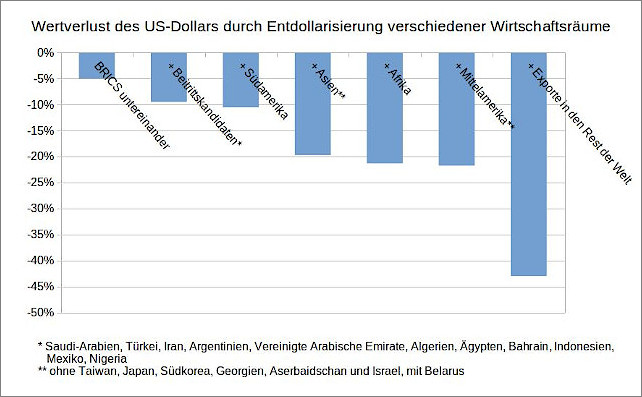

Entro il 2024, un deficit commerciale degli Stati Uniti di 1 trilione di dollari non sarebbe più coperto dalla crescita del commercio globale. In effetti, i quasi 2 trilioni di dollari in eccesso rispetto al deficit commerciale e alla dedollarizzazione degli Stati Uniti svaluterebbero il dollaro del 10%. La figura sottostante mostra il deprezzamento del dollaro a seguito della dedollarizzazione di diverse aree economiche mondiali.

Figura 5: Perdita di valore del dollaro USA a causa della dedollarizzazione di varie aree economiche, fonte dati: calcoli propri basati su dati UNCTAD e Fed e stime

Se il dollaro USA perde valore perché ce n’è troppo in circolazione rispetto ai beni e servizi scambiati, anche i buoni del Tesoro USA diventano poco attraenti. Se il dollaro si deprezza del 10% nello stesso periodo, qual è il profitto dai tassi di interesse annuali dal 2 al 4%? Solo l’allontanamento dal dollaro nel loro commercio bilaterale da parte dei paesi BRICS, compresi i paesi candidati, è in grado di innescare una valanga, al termine della quale potrebbero essere vendute masse di titoli di Stato statunitensi, declassato il rating del credito degli Stati Uniti e i nuovi prestiti del paese non possono più pagare i tassi di interesse più elevati, un destino che è toccato ai greci, ad esempio, all’inizio degli anni 2010.

Sarà ancora più pericoloso per gli USA se altri paesi volteranno le spalle al dollaro, come i paesi sudamericani e soprattutto asiatici. Come analizzato in precedenza, il commercio tra questi paesi corrisponde a poco più del 20 per cento del commercio mondiale. Usando le precedenti ipotesi sul rapporto tra denaro in circolazione, volume degli scambi e quota del dollaro, la differenza tra i dollari USA aggiuntivi necessari a causa della crescita del commercio globale e gli effetti della de-dollarizzazione non sarebbe più di -0,9 trilioni di dollari, ma -3 trilioni di dollari. L’aggiunta di un deficit commerciale degli Stati Uniti di $ 1 trilione nel 2024 si tradurrebbe in un totale di $ 4 trilioni in più nel mercato dell’eurodollaro rispetto a quanto necessario per il commercio globale. Il dollaro perderebbe improvvisamente il 20% di valore. Una grave crisi economica e finanziaria, un’inflazione molto alta e un fallimento nazionale degli Stati Uniti saranno quindi inevitabili.

______________________

Informazioni sull’autore: Karsten Montag , nato nel 1968, ha studiato ingegneria meccanica alla RWTH Aachen, filosofia, storia e fisica all’Università di Colonia e scienze dell’educazione a Hagen. Per molti anni ha lavorato per una società di consulenza gestionale affiliata al sindacato, da ultimo come responsabile di reparto e di progetto in una società di software che produceva e vendeva un sistema di gestione dei dati energetici e di fatturazione per il trading di energia.

*******************************************************

Una novità di Asterios in tutte le Librerie, in IBS e Amazon e/o direttamente dal sito di Asterios con sconti e grandi omaggi.

https://www.asterios.it/catalogo/crisis-non-c%C3%A8-che-crisi