Si è scoperto che i prezzi più alti del petrolio hanno anche aumentato il prezzo dei fertilizzanti, aumentando così i prezzi dei principali prodotti alimentari (mais e soia). Gli speculatori petroliferi sono stati indirettamente responsabili, quindi, anche dell’aumento dei prezzi delle materie prime alimentari. I prezzi del petrolio più alti comprimono i redditi reali e colpiscono in modo sproporzionato le famiglie a basso e medio reddito (poiché queste stanno spendendo una quota maggiore del loro budget in energia e cibo rispetto alle famiglie più ricche).

L’impennata dell’inflazione statunitense è stata attribuita a una serie di cause dal lato dell’offerta, vale a dire: ( 1 ) prezzi all’importazione più elevati; ( 2 ) prezzi dell’energia più elevati; ( 3 ) margini di profitto aziendali più elevati (che portano all'”avidità”); e ( 4 ) l’impatto di COVID19 sui salari in occupazioni (principalmente) a basso salario che erano state precedentemente considerate sicure (vedi Ferguson e Storm 2023 per una revisione). Inoltre, come documentato da Ferguson e Storm (2023), l’inflazione negli Stati Uniti è aumentata in risposta alla ripresa della spesa aggregata per consumi negli Stati Uniti durante la metà del 2021 e la fine del 2022, causata da guadagni senza precedenti della ricchezza delle famiglie, in particolare per il 10% più ricco delle famiglie americane.

Queste determinanti dell’inflazione statunitense dal lato dell’offerta e della domanda sono state ampiamente analizzate, esaminate e discusse, ma riteniamo comunque che manchi ancora un pezzo importante del puzzle dell’inflazione statunitense. Il tassello mancante del puzzle riguarda il rialzo dei prezzi dell’energia e del petrolio, o, più precisamente, le cause del drastico aumento del prezzo del greggio, dai circa 40 dollari al barile della seconda metà del 2020 a un picco di 115 dollari nel giugno 2022.

Numerosi osservatori hanno puntato il dito contro l’eccessivo flusso di denaro verso strumenti finanziari legati al petrolio ( Meyer 2018 ; Verleger 2022 ). Questi flussi di denaro, sostengono, hanno spinto il prezzo del petrolio verso l’alto e lontano dal suo valore “fondamentale”. È noto che gli hedge fund sono molto attivi nel mercato petrolifero e la loro attività, insieme ad altri speculatori, ha portato il volume delle transazioni petrolifere molto al di sopra del volume garantito dalle ordinarie transazioni commerciali. Tuttavia, altri osservatori sono scettici sul fatto che il picco del prezzo del petrolio durante il 2020-2022 sia stato speculativo, sostenendo che i fondamentali (geopolitici) sottostanti dell’offerta e della domanda di petrolio sono cambiati in modo significativo durante questo periodo (EIA 2023). Quindi, e concentrandosi in particolare sul mercato petrolifero statunitense, nel nostro nuovo INET Working Paper , ci chiediamo se i forti aumenti dei prezzi nel periodo 2020-2022 siano stati dovuti a cambiamenti fondamentali nella domanda e nell’offerta o se debbano essere attribuiti (almeno in parte) a un’eccessiva speculazione di mercato.

Prezzi del petrolio, profitti del petrolio e inflazione

Da gennaio 2020 a febbraio 2023, l’indice dei prezzi PCE negli Stati Uniti è aumentato del 13,8%, mentre l’indice dei prezzi PCE per beni e servizi energetici è aumentato del 43,1%. Poiché l’energia è una voce importante della spesa dei consumatori, il forte aumento dei prezzi dell’energia ha fatto aumentare il tasso di inflazione PCE. Infatti, nel periodo marzo 2021 – giugno 2022, i prezzi dell’energia più elevati hanno rappresentato in media il 16% del tasso di inflazione PCE in accelerazione; e nel giugno 2022, la sola inflazione energetica era responsabile di oltre il 21% dell’inflazione PCE.

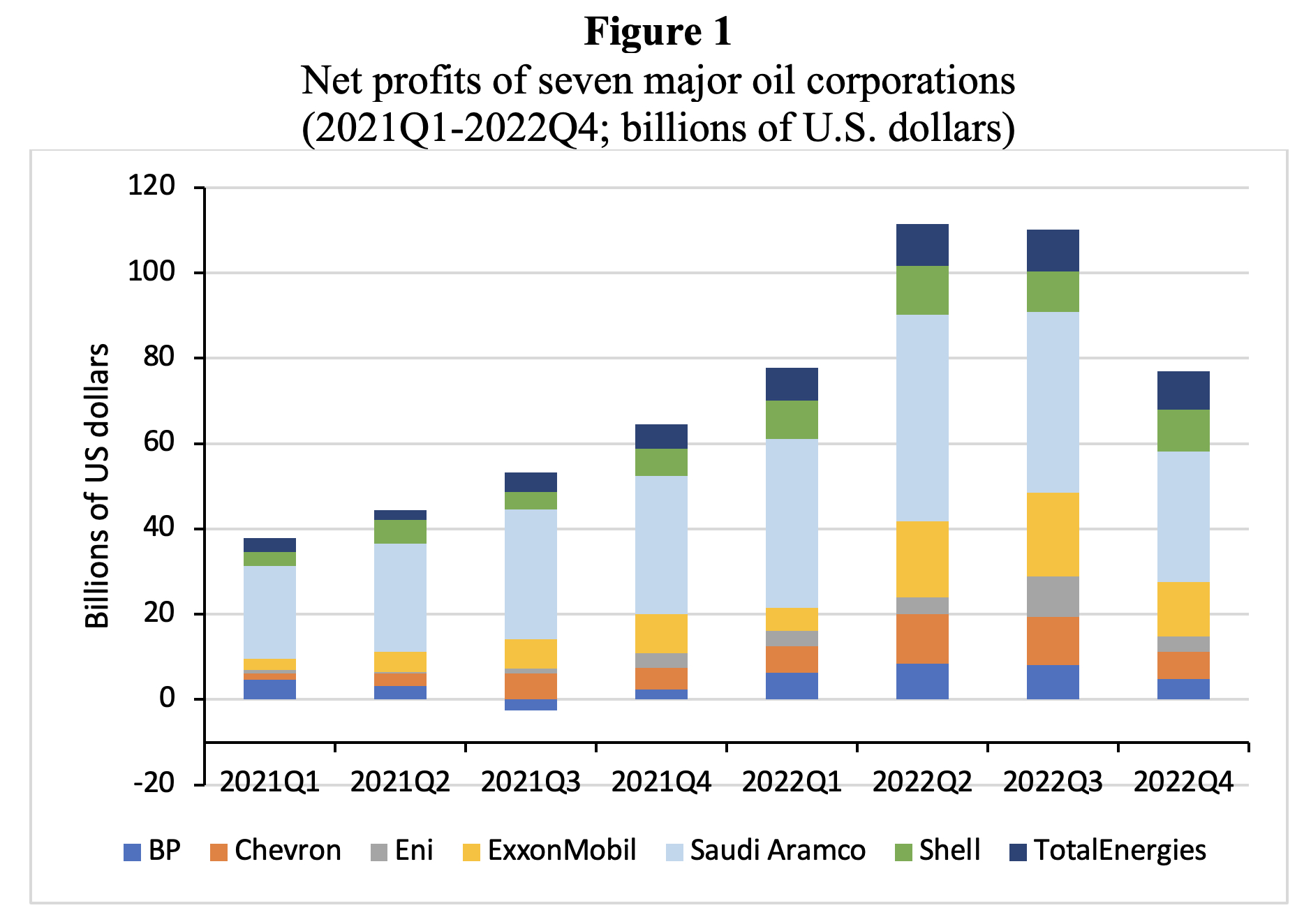

Mentre i consumatori affrontavano l’impennata dei prezzi del petrolio (e dell’energia) e lottavano con le bollette del carburante, del riscaldamento e dell’elettricità, le più grandi società petrolifere del mondo hanno battuto i record aziendali per i profitti (annuali) ( Figura 1 ) . Sette delle più grandi società energetiche — ExxonMobil, Chevron, BP, Shell, Total Energies, Eni e Saudi Aramco — hanno realizzato quasi $ 200 miliardi nel 2021 e $ 376 miliardi nel 2022. Questi profitti straordinari sono una buona notizia per gli azionisti di queste società. Per illustrare, sotto la pressione degli azionisti, guidati da società di Wall Street come BlackRock, ExxonMobil sta pianificando di spendere $ 30 miliardi in riacquisti di azioni nel 2023 e altri $ 50 miliardi nel 2024. Chevron ha promesso un massiccio riacquisto di azioni da $ 75 miliardi nei prossimi anni ed è alzando il suo dividendo.

Fonte: Rapporti annuali

Di conseguenza, i prezzi delle azioni delle major petrolifere sono aumentati notevolmente durante il periodo ottobre 2020 – giugno 2022 (e oltre). Infatti, il prezzo delle azioni di ExxonMobil e Chevron è aumentato rispettivamente del 168% e del 107%, mentre il prezzo delle azioni di Shell plc è aumentato del 142% durante questo periodo. I conseguenti guadagni in termini di ricchezza per gli azionisti hanno rafforzato l’impatto della ricchezza sulla spesa per consumi personali e sulla domanda, che ha contribuito all’aumento dell’inflazione dal lato della domanda ( Ferguson e Storm 2023 ). Dal lato dei costi, l’aumento dei margini di profitto (del petrolio) ha svolto un ruolo significativo nell’accelerazione dell’inflazione dei prezzi al consumo, come è esplicitamente riconosciuto, per l’Unione Europea, dagli economisti della Banca Centrale Europea ( Arce, Hahn e Koester 2023 ) .

Tuttavia, il nostro obiettivo non è spiegare l’esatto effetto di trasmissione dell’aumento dei prezzi del petrolio e dei margini di profitto sull’inflazione statunitense, ma piuttosto determinare se la speculazione finanziaria sia stata un motore significativo del forte aumento dei prezzi del petrolio nel periodo 2020-2022.

Speculazione sul prezzo del petrolio nel periodo 2020-2022

Per rispondere a questa domanda, utilizziamo il modello di domanda e offerta nel mercato spot del petrolio, il mercato dello stoccaggio e lo spread dei prezzi spot futures, sviluppato da Knittel e Pindyck (2016) e pubblicato sull’American Economic Journal: Macroeconomics . Il modello consente un’abile scomposizione delle effettive variazioni del prezzo spot del greggio in un contributo dei fondamentali della domanda e dell’offerta e un contributo della (eccessiva) speculazione; i dettagli della decomposizione possono essere trovati nel documento.

Abbiamo aggiornato il modello di Knittel e Pindyck, utilizzando dati recenti per gli anni 2020-22. I risultati numerici del modello dipendono in modo critico dalla scelta di valori plausibili per l’elasticità al prezzo dell’offerta e della domanda di petrolio. Facciamo molta attenzione a contestualizzare adeguatamente le recenti evidenze econometriche su queste elasticità dei prezzi all’interno dei recenti sviluppi macroeconomici ( ad es ., l’aumento dei tassi di interesse), le pressioni per svezzare l’economia dal petrolio (ad es ., la transizione “verde”) e la realtà geopolitica (ad es., turbolenze nei mercati mondiali del petrolio a seguito della guerra in Ucraina e sanzioni imposte al petrolio russo).

Notiamo che gli investitori istituzionali, guidati da BlackRock, hanno convinto praticamente ogni dirigente petrolifero a tenere sotto controllo la spesa per aumentare l’offerta di petrolio.Javier Blas (2022) aggiunge che “oggi, la pressione degli azionisti a rimanere frugali è così forte e uniforme in tutto il settore che dall’esterno sembra quasi un cartello. E il risultato è simile a un cartello: Big Oil sta sottoinvestendo collettivamente di molto”. Le major petrolifere preferiscono continuare a massimizzare i ricavi per gli azionisti dai loro asset in decomposizione e al tramonto. Oppure, come scrive Blas (2023) ,

“Non importa quanto i prezzi del petrolio salgano al di sopra di quel livello, diciamo $ 100 al barile, l’industria non aggiungerà più trivelle per assorbire quote di mercato. Piuttosto, rimarrà ferma e andrà in modalità raccolta con i pozzi esistenti: è esattamente quello che è successo nel 2022, con grande costernazione della Casa Bianca, che ha esortato le società di scisto a trivellare di più”.

Le compagnie petrolifere, in modalità raccolta, stanno frenando nuove trivellazioni. Il rallentamento è una realtà aziendale e la drastica riduzione dell’utilizzo delle piattaforme di perforazione e la distruzione di capitali nell’industria dello scisto bituminoso negli anni precedenti sono stati fattori chiave che hanno limitato la già bassa reattività ai prezzi dell’offerta di petrolio nel periodo 2020-2022.

Tuttavia, data l’incertezza che circonda l’elasticità dei prezzi della domanda e dell’offerta di petrolio, abbiamo utilizzato il modello per valutare tre scenari empiricamente plausibili. Le ipotesi numeriche alla base della nostra analisi ei risultati dettagliati dell’analisi del modello appaiono nel documento di lavoro. Secondo l’analisi del modello, l’eccessiva speculazione nel mercato del petrolio greggio è stata responsabile del 24%-48% dell’aumento del prezzo del greggio WTI nel periodo ottobre 2020-giugno 2022.

Gli osservatori del settore non saranno sorpresi. “I fondamentali non contano per una nuova generazione di speculatori petroliferi”, scrive Gregory Meyer (2018) . Una nuova classe di importanti “macro speculatori”, per lo più gestori di denaro di Wall Street, non reagisce necessariamente alle notizie sulla domanda e l’offerta, ma potrebbe invece acquistare e vendere futures sul petrolio in base ai movimenti delle valute, dei tassi di interesse o del prezzo del petrolio stesso. Il veterano analista petrolifero Philip K. Verleger (2022) è d’accordo, sostenendo che “i prezzi del petrolio nel 2022 non saranno guidati dai fondamentali ma da coloro che scommettono che i prezzi supereranno presto $ 125, $ 150 o $ 200 al barile”.

Le nostre stime si tradurrebbe in un aumento del prezzo del petrolio di circa 18-36 dollari al barile e un aumento del tasso di inflazione PCE negli Stati Uniti di circa 0,75-1,5 punti percentuali nel periodo ottobre 2020-giugno 2022. La speculazione petrolifera è stata quindi un fattore sistemico significativo che ha contribuito a il recente aumento del tasso di inflazione negli Stati Uniti.

Ulteriori prove della speculazione nei mercati petroliferi

Completiamo la nostra analisi del modello con un’indagine empirica, basata su dati mensili per il periodo gennaio 2004-gennaio 2023. Mostriamo che le posizioni aperte lunghe non commerciali (speculative) in futures sul petrolio sono aumentate considerevolmente rispetto alle posizioni corte non commerciali, segnalando un aumento sostenuto e significativo della pressione speculativa nel mercato petrolifero. Questa forte crescita delle posizioni lunghe non commerciali è correlata alla crescente importanza dei fondi indicizzati “solo lunghi”. Gli investitori in indici di materie prime, come spiegano Masters e White (2008), “si inclinano solo in una direzione, lunga, e si inclinano con tutto il loro peso”. Gli investitori in tali strumenti si aspettano un aumento dei prezzi delle materie prime; il denaro viene perso se i valori delle materie prime sottostanti nell’indice diminuiscono.

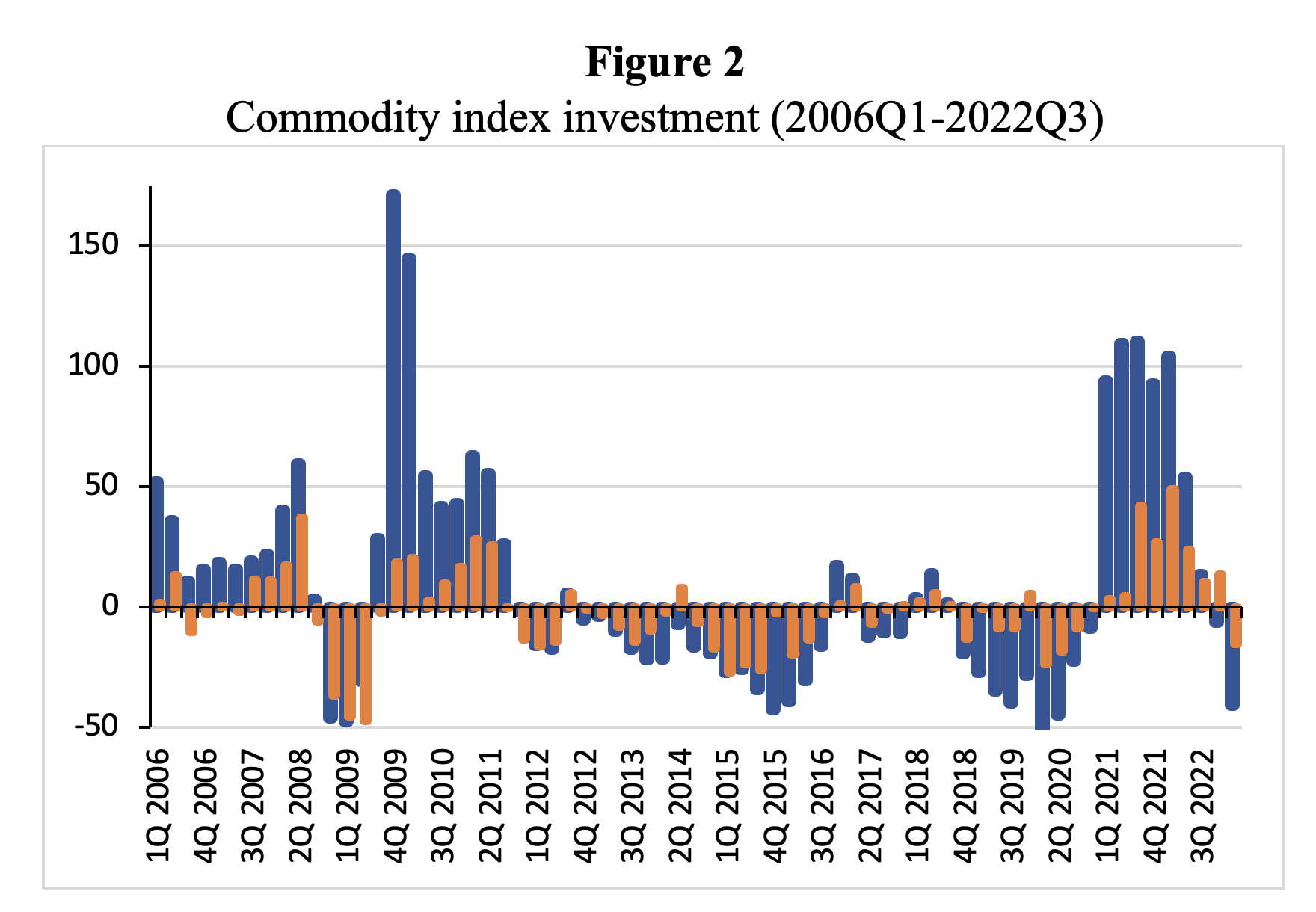

I flussi di denaro verso i fondi indicizzati su materie prime sono aumentati notevolmente durante il primo trimestre del 2021 e il secondo trimestre del 2022 ( figura 2 ); in termini cumulativi, il valore delle attività gestite dai fondi indicizzati su materie prime è cresciuto di oltre il 300% su base annua durante questi sei trimestri. (Notiamo che le materie prime energetiche comprendono circa un terzo della maggior parte dei fondi indicizzati di materie prime, con il petrolio greggio che comprende circa il 15 percento.) Di conseguenza, il mercato petrolifero è diventato più finanziarizzato e, probabilmente, più speculativo.

Scopriamo che i commercianti/produttori di petrolio sono in inferiorità numerica rispetto ai commercianti di Wall Street. Calcoliamo l’indice T di Working e scopriamo che un notevole grado di eccesso di speculazione è una caratteristica persistente del mercato del greggio. Un’altra misura ampiamente utilizzata per la “pressione speculativa” mostra una chiara tendenza al rialzo. E utilizzando il test di causalità Granger lineare, scopriamo che esiste un effetto unidirezionale dei prezzi del petrolio a termine sui prezzi del petrolio a pronti (durante il periodo 2004-2023). Questo risultato falsifica l’affermazione “fondamentalista” relativa al mercato petrolifero secondo cui i prezzi spot del petrolio sono completamente determinati dai fondamentali economici e, quindi, non c’è modo in cui i prezzi dei futures – e l’eccessiva speculazione – possano influenzare i prezzi spot.

Nota: variazione percentuale su base annua degli asset in gestione dell’indice delle materie prime (4 maggiori fondi pubblici statunitensi dell’indice delle materie prime). Queste variazioni vengono confrontate con le variazioni percentuali su base annua del livello dell’indice dei prezzi delle materie prime Bloomberg. Quando il tasso di crescita del patrimonio gestito (barre blu) è maggiore (risp. più negativo) del tasso di crescita dell’indice dei prezzi (barre arancioni), ciò indica un afflusso netto (risp. deflusso) di investimenti nell’indice. Fonte: VIA

Inoltre, e sempre utilizzando i test di causalità di Granger, esploriamo i potenziali impatti dei prezzi più alti del greggio sui prezzi futuri di mais e soia (che sono i principali prodotti alimentari) e sul prezzo dei fertilizzanti (un importante input agricolo). I nostri risultati econometrici mostrano che gli speculatori petroliferi devono essere ritenuti responsabili dell’aumento dei prezzi dei fertilizzanti e (indirettamente) anche delle materie prime alimentari e, così facendo, gli speculatori petroliferi hanno ulteriormente alimentato l’inflazione dei prezzi al consumo negli Stati Uniti, aumentando al contempo l’insicurezza alimentare e la povertà alimentare negli Stati Uniti e all’estero.

Conclusioni

L’aumento dei prezzi dell’energia è stato uno dei fattori principali dell’aumento dell’inflazione PCE negli Stati Uniti, rappresentando il 21% dell’inflazione PCE nel giugno 2022. Sulla base di ipotesi empiriche ragionevoli e utilizzando il modello di Knittel e Pindyck (2016), la nostra analisi mostra che l’attività speculativa nel mercato del petrolio greggio è stato responsabile del 24%-48% dell’aumento del prezzo del greggio WTI nel periodo ottobre 2020-giugno 2022. Un calcolo approssimativo suggerisce che queste stime si traducono in un aumento del prezzo del petrolio di circa $ 18- $ 36 al barile e un aumento del tasso di inflazione PCE negli Stati Uniti di circa 0,75-1,5 punti percentuali nel periodo ottobre 2020-giugno 2022.

Le nostre stime sulla misura in cui l’attività speculativa nel mercato petrolifero ha spinto al rialzo i prezzi del petrolio sono integrate da prove dirette del grado di attività speculativa nel mercato del greggio WTI.

Si è scoperto che i prezzi più alti del petrolio hanno anche aumentato il prezzo dei fertilizzanti, aumentando così i prezzi dei principali prodotti alimentari (mais e soia). Gli speculatori petroliferi sono stati indirettamente responsabili, quindi, anche dell’aumento dei prezzi delle materie prime alimentari. I prezzi del petrolio più alti comprimono i redditi reali e colpiscono in modo sproporzionato le famiglie a basso e medio reddito (poiché queste stanno spendendo una quota maggiore del loro budget in energia e cibo rispetto alle famiglie più ricche).

Se tutta questa speculazione sta spingendo al rialzo i prezzi del petrolio e portando a un aumento dell’inflazione PCE, con conseguenze sociali avverse, allora cosa si può fare per eliminare l’eccessiva speculazione petrolifera?

Per prima cosa, la Commodity Futures Trading Commission (CFTC) può stabilire limiti di posizione speculativa sul petrolio pari ai livelli di responsabilità della posizione che sono stati in vigore presso il New York Mercantile Exchange dal 2001. In secondo luogo, la CFTC può aumentare i requisiti di margine sul commercio speculativo di petrolio in modo che i trader non commerciali (spesso banche di investimento di Wall Street e hedge fund) paghino le loro scommesse con capitale reale. E infine, le società finanziarie tra cui Goldman Sachs, Morgan Stanley e altre banche d’investimento di Wall Street impegnate nel commercio proprietario di petrolio (swap) dovrebbero essere classificate come speculatori, invece che come hedger in buona fede.

C’è un problema, purtroppo: quando questi rimedi saranno adottati solo dagli Stati Uniti, non funzioneranno, perché gli speculatori petroliferi si sposteranno al largo. I rimedi devono essere coordinati a livello internazionale. Le crescenti tensioni geopolitiche in un mondo multipolare belligerante complicano ulteriormente la questione ( Ferguson e Storm 2023 ).

Riferimenti

Arce, Ó., E. Hahn e G. Koester. 2023. “In che modo l’inflazione tit-for-tat può rendere tutti più poveri”. Il blog della BCE , 30 marzo.

Blas, J. 2022. ‘Abbiamo detto a Big Oil di non investire. Non lamentarti ora.’ Il Washington Post , 3 novembre.

Blas, J. 2023. “Wall Street sta finalmente per fare soldi con il Permiano”. Bloomberg.com , 25 aprile.

Büyükşahin, B. e JH Harris. 2011. “Gli speculatori guidano i prezzi dei futures sul petrolio greggio?” The Energy Journal 32 (2): 167-202.

VIA. 2023. ‘Cosa spinge i prezzi del greggio? Un’analisi di 7 fattori che influenzano i mercati petroliferi, con dati grafici aggiornati mensilmente e trimestralmente.’ Amministrazione statunitense per le informazioni sull’energia. Collegamento:https://www.eia.gov/finance/ma…

Ferguson, T. e S. Tempesta. 2023. “Mito e realtà nel grande dibattito sull’inflazione: shock di offerta ed effetti sulla ricchezza in un’economia mondiale multipolare”. Giornale internazionale di economia politica 52 (1): 1-44.

Knittel, CR e Pindyck, RS 2016. “La semplice economia della speculazione sui prezzi delle materie prime”. American Economic Journal: Macroeconomia 8 (2): 85–110.

Meyer, G. 2018. “I fondamenti non contano per la nuova generazione di speculatori petroliferi”. Financial Times , 27 febbraio.

Verleger, PK 2022. “Il casinò del petrolio: l’IA accumula le probabilità”. Intelligenza energetica , 16 marzo.

____________________________

Autori: Carlotta Breman, MSc. Studente, Management of Technology, Faculty of Technology, Policy and Management, Delft University of Technology e Servaas Storm, Senior Lecturer of Economics, Delft University of Technology. Originariamente pubblicato sul sito web dell’Institute for New Economic Thinking

Questo sito installa cookie e altri strumenti di tracciamento:

• tecnici necessari per il funzionamento del sito, per l'utilizzo non serve il tuo consenso;

• profilazione, anche di terza parte, necessari per offrirti servizi in linea con i tuoi interessi, per l'utilizzo serve il tuo consenso.

Cliccando “Accetta tutto” acconsenti all'utilizzo di tutti i cookie. Cliccando “Preferenze” potrai configurare le tue scelte. Cliccando "Chiudi" verranno installati solo i cookie tecnici.

Per saperne di più consulta la nostra Informativa Cookie

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Durata

Descrizione

cookielawinfo-checkbox-analytics

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics".

cookielawinfo-checkbox-functional

11 months

The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional".

cookielawinfo-checkbox-necessary

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary".

cookielawinfo-checkbox-others

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other.

cookielawinfo-checkbox-performance

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance".

viewed_cookie_policy

11 months

The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.