A seguito delle enormi espansioni fiscali attuate dai governi di tutto il mondo all’indomani della crisi del Covid-19, la dominanza fiscale ha guadagnato il centro della scena nei dibattiti economici (Mengus et al. 2021). Mentre molti studi sono stati dedicati all’impatto della dominanza fiscale sul valore interno della moneta, ovvero sull’inflazione (Saito e Hooley 2021), molta meno attenzione è stata dedicata al suo impatto sul valore esterno della moneta, ovvero sul suo tasso di cambio ( Aizenman et al.2019). Questa distinzione è di fondamentale importanza in quanto questi due canali non coincidono perfettamente e hanno implicazioni distributive piuttosto diverse.

È un dato di fatto che, assumendo una prospettiva relativamente più lunga, l’ultimo decennio ha visto l’aumento più ampio, rapido e diffuso dei livelli di debito in tutto il mondo (Kose et al. 2021), poiché la maggior parte dei paesi ha aumentato significativamente i livelli di debito e il loro indebitamento del settore pubblico in percentuale del PIL.

Nel complesso, questo crescente debito pubblico potrebbe influenzare le azioni di politica monetaria, inducendo le banche centrali ad affrontare i costi del servizio del debito pubblico, portando infine a maggiori rischi sia di inflazione che di deprezzamento valutario. Queste considerazioni delineano l’importanza di studiare il canale di trasmissione tra deficit fiscali, politica monetaria e tassi di cambio.

Definizione della dominanza fiscale

Questa linea di ricerca ha una lunga storia. Con l’evoluzione del pensiero di politica economica nel corso degli ultimi quarant’anni, è progressivamente emersa una visione consensuale su come il disegno istituzionale delle regole della banca centrale possa modellare gli incentivi dei policy maker. La sua intuizione chiave può essere riassunta come segue: in generale, i governi utilizzerebbero gli strumenti di politica monetaria con una prospettiva miope, con l’obiettivo di appianare gli squilibri fiscali (Sargent e Wallace 1981, Barro 1983). Il termine “dominanza fiscale” è diventato un luogo comune per descrivere un quadro istituzionale in cui la politica monetaria è guidata dalla politica fiscale. Da un lato, il termine è stato utilizzato per descrivere un contesto istituzionale in cui, come spiegato dalla letteratura di economia politica (Rogoff 1985, Grilli et al. 1991), la banca centrale non è sufficientemente indipendente per opporsi alla monetizzazione del deficit pubblico. D’altro canto, il termine è stato utilizzato per descrivere un contesto macroeconomico – definito anche come “regime non ricardiano” (Sargent 1982, Aiyagari e Gertler 1985) – in cui invece di fornire piena copertura del proprio debito utilizzando un flusso delle tasse future, l’autorità fiscale finanzia i suoi deficit fiscali con la creazione di moneta.

La letteratura sulla dominanza fiscale ha ampiamente esplorato il canale dell’inflazione (per un recente sondaggio, vedere Cevik e Miryugin 2023). Al contrario, il canale della svalutazione è stato relativamente trascurato. Tuttavia, diversi contributi hanno effettivamente analizzato empiricamente come la dominanza fiscale, il debito e i movimenti dei tassi di cambio possano essere associati (Blanchard 2004, Ahmed et al. 2021, Alberola et al. 2021). Uno dei messaggi di questa letteratura è che mentre nei regimi ricardiani le espansioni fiscali sono associate ad un apprezzamento della valuta domestica, nei regimi non ricardiani sono piuttosto associate al suo deprezzamento (Alberola et al. 2021).

Esperimenti di monetizzazione fiscale nella Venezia della prima età moderna

In un recente articolo (Masciandaro et al. 2023), indaghiamo la relazione tra dominanza fiscale e tassi di cambio nel contesto di un primo esperimento unico con moneta emessa dallo stato completamente fluttuante nella Venezia del XVII secolo. È noto che a partire dal tardo Medioevo le città-stato italiane raggiunsero un livello notevolmente elevato di sofisticazione finanziaria (Fratianni e Spinelli 2006). Venezia fu un importante centro finanziario internazionale nel tardo medioevo e nella prima età moderna, e fu gestita per secoli da un regime costituzionale stabile controllato dalla sua oligarchia mercantile. La letteratura storica ha ampiamente documentato la modernità dei sistemi fiscali e monetari veneziani.

Da un lato, Venezia sviluppò una notevole capacità fiscale: la capacità della Repubblica di imporre tasse sulla popolazione (attraverso un sistema fiscale fortemente regressivo) era elevata rispetto agli standard internazionali, poiché poteva prendere in prestito ingenti importi sui mercati finanziari a tassi di interesse relativamente bassi. La ricerca storica sulla politica fiscale veneziana ha documentato che mentre in tempi difficili la Repubblica era in grado di indebitarsi in gran parte dai mercati finanziari, in periodi tranquilli era ugualmente in grado di generare sostanziali surplus fiscali per ridurre l’importo in essere del suo debito pubblico – così che in nel lungo periodo, le sue finanze pubbliche sono state mantenute su un percorso sostenibile (Pezzolo 2018, Alfani e Di Tullio 2019).

D’altro canto, Venezia è stata anche pioniera nello sviluppo del sistema bancario moderno, essendo tra i primissimi luoghi a creare banche pubbliche che possono essere legittimamente considerate proto-banche centrali (Roberds e Velde 2016, Ugolini 2017, Bindseil 2019). Studi recenti hanno riscoperto la singolare modernità dell”esperimento monetario’ attuato dalla Repubblica tra il 1619 e il 1666. Durante questo periodo, il Banco del Giro (una banca pubblica senza separazione formale dal governo) emetteva moneta fiat inconvertibile su richiesta in specie: il valore di questa moneta statale veniva quindi esclusivamente gestito dal governo stesso attraverso l’attuazione di operazioni di mercato aperto.

Un simile esperimento, tuttavia, non aveva lo scopo di portare l’economia nazionale su un percorso inflazionistico. Gli “interessi monetari” che governavano stabilmente la Repubblica avevano una forte inclinazione anti-inflazionistica, e la missione del Banco era piuttosto quella di preservare la stabilità del denaro che emetteva. Ciò nonostante, proprio in questo periodo Venezia subì grandi shock reali che obbligarono il governo a ricorrere alla monetizzazione attiva dei deficit fiscali attraverso questa banca pubblica (Ugolini 2020, Goodhart et al. 2021a, 2021b).

Quando la credibilità non basta

Abbiamo scoperto una fonte d’archivio precedentemente inutilizzata e costruito un nuovo database raccolto manualmente di dati sui tassi di cambio ad alta frequenza tra Venezia e altre 32 città o fiere di cambio tra il 1627 e il 1684 (Masciandaro et al. 2023). Sulla base di questi nuovi dati, siamo in grado di dimostrare che, nonostante la reputazione di prudenza fiscale del governo veneziano, il valore esterno del ducato era altamente sensibile, e sempre più sensibile, agli episodi di monetizzazione automatica del disavanzo pubblico attraverso il Banco del Giro durante gli shock macroeconomici del 1630 (epidemia di peste bubbonica) e del 1648-50 (escalation della guerra di Creta).

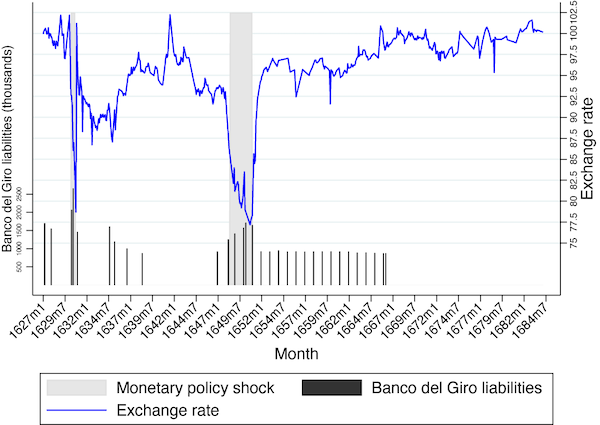

La Figura 1 seguente mostra l’evoluzione del tasso di cambio medio tra un campione di 16 valute e il ducato del Banco veneziano insieme all’evoluzione delle passività del Banco del Giro, evidenziando gli shock di monetizzazione fiscale. La figura fornisce una panoramica visiva dell’associazione tra il deprezzamento del tasso di cambio e l’implementazione della monetizzazione del deficit pubblico nella Repubblica di Venezia, attuata attraverso l’espansione delle passività del Banco del Giro. Infatti, nonostante i dati limitati sulle passività del Banco del Giro, è possibile notare come il loro aumento di circa il 30% tra aprile e giugno 1630 si associò ad un forte deprezzamento del ducato veneziano. Questo forte calo nel 1630 si era quasi invertito nel 1630, a seguito di un calo delle passività del Banco di circa il 45% tra giugno 1630 e dicembre 1630.

Figura 1 Evoluzione del tasso di cambio e shock di monetizzazione fiscale

Sulla base delle nuove serie di dati e di altre prove storiche quantitative e qualitative disponibili, abbiamo implementato un’analisi di studio degli eventi per testare l’impatto della monetizzazione del disavanzo pubblico sui tassi di cambio durante questo periodo. I nostri risultati documentano un’elevata sensibilità del valore esterno del Banco Ducato veneziano alla monetizzazione del deficit fiscale, nonostante la forte reputazione del governo veneziano per la prudenza fiscale nel lungo periodo.

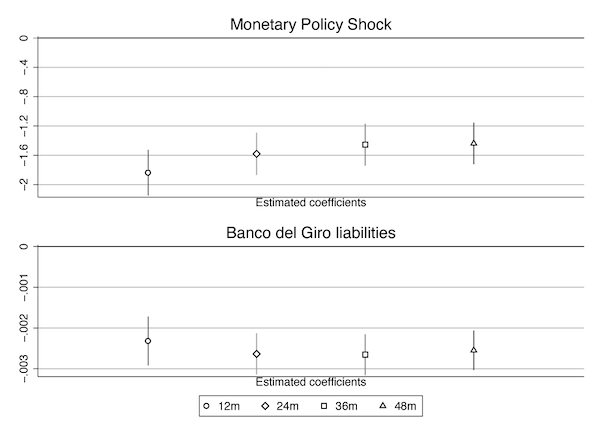

La Figura 2 riassume i risultati ottenuti concentrando la nostra analisi sui 12, 24, 26 e 48 mesi attorno a un episodio di espansione della politica monetaria sia per uno shock dummy di politica monetaria (pannello A) che per le passività del Banco del Giro (pannello B). Questi risultati forniscono la prova che i periodi di espansione della politica monetaria sono associati al deprezzamento del ducato veneziano.

Figura 2 Variazione del tasso di cambio e shock di politica monetaria legati alle espansioni della politica monetaria

Nota : le cifre mostrano il coefficiente stimato delle nostre misure di shock di politica monetaria. La variabile dipendente è la variazione del tasso di cambio nei 12, 24, 36 e 48 mesi attorno agli shock di politica monetaria. La figura superiore (Riquadro A) mostra le stime utilizzando una dummy per gli shock di politica monetaria, mentre quella inferiore (Riquadro B) quelle ottenute utilizzando il livello delle passività del Banco del Giro. Sono inclusi gli effetti fissi della città. Vengono presentati gli intervalli di confidenza al 90%.

Conclusioni: il design istituzionale è importante

In sintesi, la letteratura storica suggerisce che le vicissitudini del Banco del Giro tra il 1619 e il 1666 forniscono un caso di studio ideale per indagare la relazione tra monetizzazione del deficit pubblico e deprezzamento valutario in un regime di cambio flessibile. Da un lato, l’assetto istituzionale di Venezia somigliava al prototipo della “dominanza fiscale”: essendo l’autorità monetaria una mera divisione dell’autorità fiscale, e nessun ostacolo formale impediva al governo di monetizzare automaticamente i suoi deficit. D’altro canto, però, il governo aveva una solida reputazione di solidità fiscale e nel lungo periodo mostrò costantemente un comportamento ricardiano.

Nel complesso, l’esperimento veneziano del 1619-66 suggerisce che, in un contesto di dominanza fiscale istituzionale con tassi di cambio liberamente fluttuanti, il valore esterno della valuta domestica è particolarmente sensibile ai cambiamenti nella politica fiscale – e questo è il caso anche se il governo ha una solida reputazione nel mantenere un comportamento ricardiano nel lungo periodo. Questa constatazione conferma l’importanza del disegno istituzionale nel determinare la credibilità internazionale di una valuta.

https://www.asterios.it/catalogo/valore-assoluto-e-valore-di-scambio

Riferimenti

Aiyagari, S e M Gertler (1985), “Il sostegno dei titoli di Stato e il monetarismo”, Journal of Monetary Economics 16(1): 64-83.

Aizenman, J, Y Jinjarak e R Ahmed (2019), “ Inflation and Exchange Rate Targeting Challenges Under Fiscal Dominance since the Global Crisis ”, VoxEU.org, 28 giugno.

Ahmed, R, J Aizenman e Y Jinjarak (2021), “Inflation and Exchange Rate Targeting Challenges Under Fiscal Dominance”, Journal of Macroeconomics 67, 103281.

Alberola, E, C Cantù, P Cavallino e N Mirkov (2021), “Fiscal Regimes and the Exchange Rate”, Bank for International Settlements Working Papers n.950.

Alfani, G e M Di Tullio (2019), La parte del leone: disuguaglianza e ascesa dello stato fiscale nell’Europa preindustriale , Cambridge University Press.

Barro, RT (1983), “Finanza inflazionistica sotto discrezione e regole”, Canadian Journal of Economics 16(1): 1-16.

Bindseil, U (2019), Le banche centrali prima del 1800: una riabilitazione , Oxford University Press.

Blanchard, O (2004), “Fiscal Dominance and Inflation Targeting: Lessons from Brazil”, NBER Working Paper Series n.10389.

Cevik, S e F Miryugin (2023), “Non è mai diverso: shock della politica fiscale e inflazione”, serie di documenti di lavoro del FMI 23/98.

Fratianni, M e F Spinelli (2006), “Le città-stato italiane e l’evoluzione finanziaria”, European Review of Economic History 10: 257-278.

Goodhart, C, D Masciandaro e S Ugolini (2021a), “ Helicopter Money in Another Pandemic Recession: Venice, 1630 ”, VoxEU.org, 4 febbraio.

Goodhart, C, D Masciandaro e S Ugolini (2021b), “Pandemic Recession and Helicopter Money: Venice 1629-1631”, Financial History Review 28(3): 300-318.

Grilli, V, D Masciandaro e G Tabellini (1991), “Istituzioni politiche e monetarie e politiche finanziarie pubbliche nei paesi industriali”, Politica economica 13: 342-392.

Kose, MA, P Nagle, F Ohnsorge e N Sugawara (2021), Onde globali di debito: cause e conseguenze , Banca mondiale.

Masciandaro, D, D Romelli e S Ugolini (2023), “Fiscal Dominance, Monetary Policy and Exchange Rates: Lessons from Early-Modern Venice”, Serie di Working Paper dell’Università Bocconi 202.

Mengus, E, G Plantin e J Barthèlemy (2021), “ I grandi debiti pubblici non devono implicare la dominanza fiscale ”, VoxEU.org, 13 novembre.

Pezzolo, L (2018), “Le banche pubbliche e la finanza statale a Firenze e Venezia”, in L Costabile e L Neal (a cura di), Innovazione finanziaria e resilienza: una prospettiva comparata sulle banche pubbliche di Napoli (1462-1808) , Palgrave Macmillan, 147-164.

Roberds, W e FR Velde (2016), “Early Public Banks I: Ledger-Money Banks”, in D Fox e W Ernst (a cura di), Money in the Western Legal Tradition: Middle Ages to Bretton Woods , Oxford University Press, 321-355.

Rogoff, K (1985), “Il grado ottimale di impegno verso un obiettivo monetario intermedio”, Quarterly Journal of Economics 100(4): 1169-1189.

Saito, M e J Hooley (2021), “ Inflazione e ‘dominanza fiscale’: prove dall’Africa sub-sahariana ”, VoxEU.org, 6 dicembre.

Sargent, TJ (1982), “The Ends of Four Big Inflations”, In R Hall (a cura di), Inflation: Causes and Effects , University of Chicago Press, Chicago e Londra, 41-98.

Sargent, TJ e N Wallace (1981), “Some Unpleasant Monetarist Arithmetic”, Federal Reserve Bank of Minneapolis Quarterly Review , autunno, 1-17.

Ugolini, S (2017), L’evoluzione delle banche centrali: teoria e storia, Palgrave Macmillan.

Ugolini, S (2020), “L’evoluzione storica delle banche centrali”, in S Battilossi, Y Cassis e K Yago (a cura di), Manuale di storia della moneta e della valuta , Springer, 835-856.

____________

Fonte: voxEu