3. La Great Recession e la teoria delle crisi di Marx

1. Introduzione

Perché si è verificata la Great Recession? Che cosa potrebbe, al limite, prevenire in futuro lo scoppio delle gravi crisi economiche del capitalismo?

La risposta alla prima domanda è semplice e piuttosto prosaica e sottolinea le diverse carenze di lungo periodo che hanno portato la crisi finanziaria del 2007-2008 ad innescare una profonda recessione nell’economia “reale” e ad un rallentamento prolungato una volta terminata ufficialmente la Great Recession.

Il saggio di profitto delle corporation statunitensi ha registrato una tendenza al ribasso per quasi tutto il periodo successivo alla Seconda Guerra Mondiale. Il declino persistente della profittabilità ha portato ad un calo persistente del tasso di accumulazione del capitale (tasso di crescita degli investimenti nella produzione).

Ciò non deve sorprenderci; la creazione di profitto è ciò che rende possibile l’investimento produttivo di quest’ultimo e l’incentivo ad investire viene ridotto se la profittabilità diminuisce e le imprese non prevedono un futuro più roseo. Il declino del tasso di accumulazione ha portato, a sua volta, ad un calo del tasso di crescita della produzione e del reddito, ed il rallentamento della crescita è stato la causa fondamentale dell’aumento dell’onere del debito pubblico e privato (vale a dire, il debito come percentuale del reddito).

Un’altra causa importante della Great Recession è dovuta al fatto che il governo degli Stati Uniti e la Federal Reserve hanno tentato ripetutamente di gestire o invertire la caduta della profittabilità, degli investimenti e della crescita attraverso politiche fiscali e monetarie di stimolo che hanno avuto successo a breve termine ma che hanno esacerbato il problema del debito facendone aumentare l’accumulo. Il risultato fu lo scoppio di una serie di crisi e di bolle del debito. Ciò contribuisce a spiegare perché è esplosa la crisi finanziaria, anche se erano all’opera altri fattori importanti di vario genere, e possiamo suggerire che questo complesso di problemi strutturali di lungo periodo, e mai risolti, può spiegare perché la crisi finanziaria abbia innescato una recessione così profonda nel settore non finanziario e perché l’economia non sia riuscita a riprendersi una volta che la crisi si è risolta.

Molti punti di questa trattazione non sono controversi, quindi non ci soffermeremo su di essi. Invece, ci concentreremo sui punti che riguardano il declino del saggio di profitto, il fatto che non si sia mai ripreso in maniera sostenuta e che ciò spiega la caduta del tasso di accumulazione del capitale. Inoltre, nella prossima sezione prenderemo brevemente in esame un caso chiave in cui la politica del governo ha gestito i problemi strutturali a breve termine a costo di esacerbarli a lungo termine: la risposta della Fed al crollo della bolla dotcom degli anni ’90, che ha contribuito e prolungato la bolla dei prezzi delle abitazioni nel periodo successivo. La garanzia implicita di lunga data del governo che, se necessario, ripagherebbe i debiti subiti da Fannie Mae e Freddie Mac, i giganti erogatori di mutui e garanti dei prestiti ipotecari, è un altro esempio evidente del suo ruolo nell’accumulazione del debito. Sono state anche altri gli interventi del governo che hanno portato alla Great Recession, ma in questo articolo mettiamo in evidenza il ruolo del governo solo per chiarire un punto: la caduta del saggio di profitto è stata una causa importante della Great Recession, ma non l’unica.

Nella prossima sezione svilupperemo il concetto secondo cui, se vogliamo capire perché si è verificata la recessione e le sue conseguenze che durano nel tempo, non basta concentrarsi sulla crisi finanziaria e sulle sue cause.

Nella terza sezione, esamineremo la teoria della caduta del saggio di profitto di Karl Marx e i legami tra questa e la sua teoria della crisi capitalista al fine di aiutare a spiegare perché il saggio di profitto sia diminuito e il ruolo che ha avuto nell’aggravare la crisi e la recessione. Non intendiamo sostenere che tutte le crisi economiche su larga scala del capitalismo prima degli anni ’70, o addirittura qualsiasi crisi, possano essere adeguatamente comprese applicando questa teoria; i dati a disposizione sono troppo scarsi e inadeguati per verificare tale ipotesi. Tuttavia, il saggio di profitto delle corporation statunitensi è diminuito nel corso del mezzo secolo che ha preceduto la Great Recession. Intendiamo documentare e valorizzare questo risultato nella quarta sezione, dove sosterremo anche che, in questo caso, la teoria di Marx sul motivo per cui il saggio del profitto tende a diminuire si adatta perfettamente alla realtà.

Nella quinta sezione mostreremo che il calo del tasso di accumulazione in capitale fisso delle corporation statunitensi tra il 1948 e il 2007 è interamente attribuibile alla caduta del saggio di profitto di tali corporation. Questa scoperta è in contrasto con la convinzione, piuttosto comune, secondo cui la caduta del tasso di accumulazione durante l’era “neoliberista” sia dovuta alla “finanziarizzazione” – in particolare, al dirottamento dei profitti dagli investimenti nella produzione verso la finanza – quindi la quinta sezione spiega anche perché questa convinzione è sbagliata.

Nella sesta sezione, affronteremo quella che ha dimostrato di essere la principale fonte di resistenza alla seria considerazione delle prove sulla caduta del saggio di profitto: una gamma di eventi presunti che, sotto il neoliberismo, hanno portato presumibilmente ad una massiccia ridistribuzione del reddito dai salari ai profitti e che il saggio del profitto in realtà non poteva pertanto essere diminuito.

Infine, prenderemo nuovamente in esame la seconda questione posta inizialmente: che cosa, al limite, può prevenire in futuro l’esplodere delle crisi nelle principali economie capitaliste? Chiariremo perché la teoria e la nostra lettura della documentazione storica generano seri dubbi sulla possibilità di eliminare le gravi crisi del capitalismo come la Great Recession.

2. Andare alle radici della crisi finanziaria

La causa immediata della recessione è stata, naturalmente, lo scoppio della bolla dei prezzi delle abitazioni negli Stati Uniti, che alla fine ha portato alla crisi finanziaria del 2007-2008. Sembra che siano molti i fattori che hanno provocato la formazione e il persistere della bolla e che la colpa sia nelle pratiche del settore privato sia nelle politiche monetarie e normative del governo.

Tuttavia sembra vi siano seri dubbi che questa sia l’intera storia. Il salvataggio garantito dal TARP (Troubled Assets Relief Program)[1], gli “stress test” delle istituzioni finanziarie e gli altri interventi sono riusciti, entro la metà del 2009, a tamponare la crisi finanziaria degli Stati Uniti, ma per molti anni la crescita economica è stata molto lenta. L’economia non è ancora tornata alla normalità e non è chiaro se la recente ripresa sarà sostenuta. L’economia dell’Eurozona è in condizioni ancora peggiori; i dati del primo semestre 2014 indicano che la ripresa si è ormai esaurita.

La mancata crescita del Prodotto Interno Lordo (PIL) in Europa è probabilmente dovuta in parte alle politiche di austerità, ma tali politiche non possono giustificare il fallimento della ripresa dell’economia statunitense, infatti le politiche fiscali e monetarie degli Stati Uniti sono state estremamente espansive. Il debito pubblico è aumentato del 94% tra l’inizio della Great Recession (dicembre 2007) e l’ottobre 2014; il prestito di oltre 8,7 trilioni di dollari, utilizzati per aumentare la spesa pubblica e ridurre le tasse, ammontano a 28.000 $ per persona. La Federal Reserve ha mantenuto il tasso sui fondi federali[2] vicino allo zero per quasi sei anni consecutivi e dal 2008 ha acquistato titoli per un valore di 3,7 trilioni di dollari al fine di ridurre i tassi a lungo termine.

Dato che il malessere economico è continuato così a lungo dopo la soluzione della crisi finanziaria, non sembra plausibile – secondo noi o per un numero sempre maggiore di economisti mainstream di una certa importanza – che si possa realmente spiegare la Great Recession e le sue conseguenze puntando il dito sui prestiti da usura, su una leva finanziaria eccessiva, sulla facilità nella concessione di prestiti, su una politica monetaria estremamente allegra della Fed durante gli anni della bolla e altri fattori che hanno prodotto la crisi finanziaria. L’ex segretario al Tesoro Lawrence Summers (2013) ha sottolineato la questione paragonando la crisi finanziaria ad un’interruzione di corrente che fa perdere ad un paese l’80% dell’elettricità. La produzione sarebbe precipitata, ma una volta ripristinata la corrente, la produzione sarebbe ripresa rapidamente. In effetti, poiché il paese avrebbe bisogno di reintegrare le scorte esauritesi durante l’interruzione di corrente, la produzione aumenterebbe ad un ritmo più rapido del normale. “Quindi ti aspetteresti davvero che una volta che le cose si sono normalizzate, avresti ottenuto un PIL maggiore di quello che avresti altrimenti avuto, non che quattro anni dopo hai comunque avuto sostanzialmente meno di quanto avevi prima. Quindi, c’è qualcosa di strano. . . se il nostro problema fosse il panico [finanziario], avremmo continuato ad avere una crescita lenta”.

Summers e altri economisti, come Paul Krugman e Martin Wolf del Financial Times, suggeriscono invece che potremmo essere entrati in un periodo di “stagnazione secolare”. Da un lato, la tesi della stagnazione secolare (di lungo termine) è una previsione, o almeno un avvertimento, per il futuro, dall’altro, è un impegno che ci spinge a spiegare il passato, in particolare, perché si è verificata la Great Recession, perché la ripresa è stata ritardata ed è debole nonostante il successo avuto nel placare il panico finanziario e una straordinaria politica economica di stimolo. Summers e gli altri suggeriscono che la stagnazione potrebbe essersi trasformata in uno stato di “default” dell’economia degli Stati Uniti qualche tempo prima della crisi finanziaria. Ad esempio, Wolf (2013) ha sostenuto che la crisi finanziaria “è venuta dopo gli eccessi finanziari, che essi stessi hanno mascherato o, come ho sostenuto, erano persino una risposta alle carenze strutturali preesistenti”. Krugman (2013) suggerisce che la tendenza alla stagnazione ha iniziato a svilupparsi già a metà degli anni ’80. Ciò suggerisce che la crisi finanziaria sia stata semplicemente un fattore che ha scatenato e contribuito a propagare la recessione, mentre le cause sottostanti si possono far risalire ai fattori che hanno prodotto “debolezze strutturali” nei settori non finanziari dell’economia.

Concordiamo con Wolf sul fatto che gli eccessi finanziari che hanno generato la bolla dei prezzi delle abitazioni e che alla fine hanno portato alla crisi finanziaria, sono stati essi stessi una “risposta a carenze strutturali preesistenti”. L’andamento dell’economia statunitense e la politica della Federal Reserve a seguito del crollo della bolla “dot-com” degli anni ’90 è, crediamo, la prova più sorprendente a sostegno di questo punto di vista.

Tra il 1997 e il 2001 il saggio di profitto, al netto delle imposte, delle corporation statunitensi è diminuito di oltre due quinti (dall’11,4% al 6,7%, secondo le nostre stime). (Questi dati si riferiscono al profitto al netto delle imposte come percentuale dello stock netto di capitale fisso — cioè, investimenti accumulati in capitale fisso — entrambi al netto del deprezzamento valutato al costo storico). Il mercato azionario alla fine del 2000 ha iniziato a crollare; all’inizio del 2003, l’indice S&P 500 era sceso di quasi il 50%. Nel marzo 2001 è iniziata una recessione che, per molti aspetti, è stata relativamente breve e modesta conclusasi ufficialmente a novembre, anche se gli attacchi terroristici dell’11 settembre si erano verificati solo due mesi prima, tuttavia, l’occupazione ha continuato a diminuire fino all’agosto 2003. Nel novembre 2002, Ben Bernanke (2002) ha ammonito che gli Stati Uniti avrebbero potuto sperimentare una deflazione e un “decennio perduto” di stagnazione in stile giapponese.

La Federal Reserve ha risposto con una politica monetaria straordinariamente espansiva. Dopo gli aggiustamenti per l’inflazione, il tasso sui fondi federali si è mantenuto negativo dall’inizio del 2002 alla metà del 2005. Questa politica, e l’allentamento degli standard del credito, è servita a prolungare e a gonfiare ulteriormente la bolla del mercato immobiliare statunitense (e, probabilmente, bolle sui mercati azionari e nel commercio di immobili). In linea di principio, la Fed avrebbe potuto intervenire per sgonfiare la bolla diversi anni prima che scoppiasse la crisi finanziaria ma, come Bernanke (2010) in seguito sottolineò in una testimonianza davanti alla Commissione d’inchiesta sulla crisi finanziaria, questa “non era un’opzione politica praticabile”. La Fed “probabilmente avrebbe dovuto aumentare piuttosto bruscamente i tassi di interesse, in un momento in cui la ripresa veniva considerata ‘senza lavoro’ e la deflazione veniva percepita come una minaccia”.

Non è chiaro se si dimostrerà corretta la visione lungimirante delle argomentazioni su una stagnazione secolare, penso sia più corretta una visione rivolta al passato. Ma perché è andata crescendo la tendenza alla stagnazione? I principali sostenitori dell’ipotesi in genere affermano che la domanda aggregata si sia indebolita a tal punto che la piena occupazione sia divenuta impossibile a meno che i tassi di interesse reali a breve termine fossero incredibilmente bassi (ad esempio, da -2% a -3%). Si tratta più di una formulazione fatta per una linea politica che di un vero argomento teorico. Tutta una serie di argomentazioni teoriche sono compatibili con essa, inclusa quella che proporremo di seguito: la caduta del saggio di profitto ha causato un relativo declino dei profitti disponibili per gli investimenti e forse un calo della profittabilità prevista per il futuro, cosa che ha portato ad un rallentamento della domanda di investimenti e ad una riduzione dell’occupazione, del reddito, della domanda di consumo e così via.

3. La teoria della crisi di Marx

Adam Smith, David Ricardo e altri economisti politici classici ritengono che il saggio del profitto – il profitto come percentuale della quantità di denaro investito nella produzione – tenda a cadere sul lungo periodo, ed hanno tratto questa conclusione da prove empiriche sul declino del tasso di interesse. Karl Marx accettò la loro conclusione, ma non le teorie che avevano avanzato per spiegare la tendenza alla caduta della profittabilità, infatti considerava la sua “legge della caduta tendenziale del saggio di profitto” (Marx 1991a: 319 – Il Capitale III Ed. Riuniti p. 259) come la prima “legge” (principio teorico esplicativo) per spiegare con successo la tendenza, e ha ripetutamente sottolineato che è “la legge più importante ” dell’economia politica, “il mistero da svelare alla cui soluzione si è affaticata tutta l’economia politica sin da Adam Smith” (Marx 1973: 748, 1991b: 104, 1991a: 319 – Il Capitale III Ed. Riuniti pag. 261). Come vedremo in seguito, la legge è di fondamentale importanza per la sua teoria della crisi economica capitalista, poiché “il saggio del profitto in calo. . . deve essere costantemente superato attraverso le crisi” (Marx 1991a: 367 – Il Capitale III Ed. Riuniti pag. 312).

La legge e la teoria delle crisi che si basano su di essa hanno molti detrattori, anche tra coloro che si riconoscono come marxisti. L’opposizione più importante proviene dalla scuola del “capitale monopolistico” associata alla rivista Monthly Review, in cui viene negato che Marx avesse una teoria della crisi “pienamente sviluppata e coerente” (Monthly Review editors 2013). L’alternativa alla teoria basata sulla caduta della profittabilità proposta da questa scuola è la teoria sottoconsumista la quale sostiene che, sotto il capitalismo, con l’inasprirsi dei prezzi dell’oligopolio sia sempre presente una tendenza alla diminuzione della quota di output prodotto dai lavoratori. Ciò porta alla contrazione della domanda di consumo per cui, dal momento che sul lungo periodo gli investimenti produttivi non possono presumibilmente crescere più rapidamente della domanda di consumo, la domanda complessiva tende costantemente ad essere inferiore all’offerta di output[3]. Sebbene vari “stimoli esterni” possano compensare, per un certo periodo, il problema del sottoconsumo, per ristabilire l’equilibrio tra la domanda e l’offerta sono necessarie delle recessioni economiche ricorrenti. (Il tentativo della Monthly Review di applicare questa teoria alla Great Recession verrà discusso nella sesta sezione dell’articolo).

Marx ha presentato la sua legge sulla caduta tendenziale del saggio di profitto nella parte 3 del terzo volume del Capitale. La legge afferma che “[la] progressiva tendenza alla diminuzione del saggio generale del profitto è dunque solo un’espressione peculiare al modo di produzione capitalistico per lo sviluppo progressivo della produttività sociale del lavoro” (Marx 1991a: 319, enfasi in originale Il Capitale III Ed. Riuniti pag. 261). In altre parole, l’aumento della produttività tende a deprimere il saggio di profitto. Questa conclusione segue in modo abbastanza semplice i seguenti tre punti sviluppati in precedenza nel libro.

- Per continuare ad essere competitivi, i capitalisti devono ridurre i costi di produzione, e lo fanno in gran parte aumentando la produttività del lavoro (la quantità di prodotto per unità di lavoro svolto). Gli aumenti di produttività si ottengono principalmente adottando nuove tecnologie che sostituiscono i lavoratori con le macchine. Pertanto, ciò che Marx chiamava la composizione tecnica del capitale, il rapporto tra il macchinario e altri mezzi di produzione ed il numero di lavoratori impiegati, tende ad aumentare nel tempo.

- Di conseguenza tende a diminuire la quantità di nuovo valore – e, a parità di tutti gli altri, anche del plusvalore (profitto) – generato per ogni dollaro di investimento in capitale. Ciò deriva dalla teoria di Marx secondo cui la fonte esclusiva di nuovo valore è il lavoro degli operai. Quando gli operai vengono sostituiti dalle macchine, più di un dollaro investito nella produzione viene speso in mezzi di produzione che non generano nuovo valore e meno viene speso per assumere gli operai il cui lavoro lo genera. Pertanto, il rapporto tra queste due quantità di denaro, che Marx chiama la composizione in valore del capitale, tende ad aumentare insieme all’aumento della composizione tecnica. (Questa è una tendenza piuttosto che un risultato inevitabile poiché vi sono anche altri fattori che influenzano la composizione del valore).

- Nell’ insieme dell’economia, ciò che è vero per il valore e il plusvalore è anche vero per il prezzo e il profitto. Le singole imprese e le industrie possono ottenere dei prezzi che superano le quantità di valore che producono e quindi ottenere più profitti rispetto al plusvalore che producono, ma la teoria di Marx sostiene che tali guadagni sono a carico e vengono interamente compensati dai prezzi e dai profitti inferiori degli altri capitalisti. Nel complesso, il prezzo di produzione è uguale al valore di produzione e il profitto è uguale al plusvalore effettivamente creato nella produzione. Pertanto, la legge di Marx, che riguarda l’economia aggregata, non viene influenzata dalla differenza tra plusvalore e profitto.

L’idea che sta alla base della legge di Marx può quindi essere espressa in termini di prezzo e profitto, senza fare riferimento esplicito alla terminologia della sua teoria del valore, come segue: quando la produttività aumenta, occorre meno manodopera per produrre un bene, quindi può essere prodotto in modo più economico; di conseguenza, il suo prezzo tende a scendere. Ma quando i prezzi tendono a scendere, così fanno i profitti e il saggio del profitto. (A rigor di termini, non deve necessariamente scendere il livello dei prezzi; è sufficiente che diminuisca il tasso di inflazione).

La tendenza alla caduta dei prezzi a seguito dell’innovazione tecnica è stata riconosciuta anche da osservatori non marxisti come Alan Greenspan (2000):

Una più rapida crescita della produttività tiene sotto controllo i costi unitari e i prezzi. Le imprese esitano ad aumentare i prezzi per paura che i loro concorrenti siano in grado, con costi inferiori derivati da nuovi investimenti, di strappare loro una quota di mercato. In effetti, la maggiore disponibilità di equipaggiamenti e di software in grado di sostituire la manodopera, di diminuire i prezzi e migliorare i tempi di consegna, sta probabilmente alla radice, negli ultimi anni, della perdita di potere nello stabilire i prezzi da parte delle imprese.

La “perdita del potere nello stabilire i prezzi da parte delle imprese” a causa di ” equipaggiamenti e software in grado di sostituire la manodopera” è il punto cruciale della legge di Marx. Una sua caratteristica fondamentale è la diminuzione del rapporto tra i prezzi attuali e quelli passati[4].

Marx (1991a: 339 – Il Capitale III Ed. Riuniti pag. 283) ha riconosciuto che “Devono qui giocare delle influenze antagonistiche che contrastano o neutralizzano [durchkreuzen und aufheben] l’azione della legge generale, dandole il carattere di una semplice tendenza”. Ad esempio, l’aumento della produttività tende anche a ridurre i mezzi di produzione e i beni che i lavoratori consumano, ed entrambi questi fattori tendono a far aumentare la profittabilità. Marx credeva evidentemente che la tendenza alla caduta del saggio di profitto prevale sui fattori che la contrastano; dopo tutto, questo era ciò che suggeriva l’evidenza empirica a sua disposizione. Tuttavia, la sua legge ha una funzione esplicativa; non afferma che la caduta del saggio di profitto sia inevitabile (Kliman et al. 2013), ma non afferma nemmeno che il saggio di profitto mostrerà una tendenza al declino per tutta la durata del capitalismo nel suo complesso. Mentre questa era fondamentalmente la posizione di Smith, Ricardo e di altri economisti classici – che di conseguenza avevano predetto che il sistema avrebbe raggiunto uno stato stazionario – Marx sosteneva che la tendenza alla caduta del saggio di profitto porta a cicli di espansione e di crollo. (Non sembra esserci alcuna prova testuale a sostegno della leggenda secondo cui questa tendenza avrebbe provocato il crollo del capitalismo in modo automatico o quasi automatico).

Secondo Marx, la caduta del saggio di profitto è solo una causa indiretta delle crisi finanziarie e delle recessioni, ed ha affermato che riduce la volontà dei capitalisti ad investire nella produzione (Marx 1991a: 349), ma la sua teoria delle crisi non è quella in cui un declino del saggio di profitto genera un calo del tasso di accumulazione, che quindi provoca automaticamente una crisi economica.

Al contrario, ha sostenuto che la caduta tendenziale del saggio di profitto porta ad una recessione dell’economia favorendo la speculazione, la “sovrapproduzione” (un’offerta in eccesso) ed una crisi finanziaria, e che la crisi finanziaria è la causa immediata della recessione.

Il legame tra la caduta della profittabilità e un aumento della speculazione è dovuto al fatto che i capitalisti non si rassegnano ad ottenere un saggio del profitto medio ridotto. (Vogliono mantenere il loro saggio di profitto attuale, e potrebbero aver bisogno di mantenerlo per poter pagare i loro debiti), per cui si impegnano quindi in “nuovi investimenti di capitali e nuove avventure, al fine di assicurare in qualsiasi modo un extraprofitto ” (Marx 1991a: 367 Il Capitale III Ed. Riuniti pag. 312). Ma l’eccessiva leva finanziaria associata ad un’accresciuta attività speculativa e alla riduzione della profittabilità portano ad una situazione in cui non è possibile ripagare un ammontare considerevole di debito, ed è a quel punto che scoppia una crisi finanziaria, che, a sua volta, è la causa immediata della recessione economica in cui:

“…[si] spezza in cento punti la catena dei pagamenti che scadono a date fisse, vengono ulteriormente aggravate dall’inevitabile collasso del sistema creditizio, sviluppatosi contemporaneamente al capitale e portano a delle crisi burrascose e gravi, a deprezzamenti improvvisi e violenti, ad un’effettiva paralisi e perturbazione del processo di riproduzione e di conseguenza ad una reale contrazione della riproduzione”. (Marx 1991a: 363- Il Capitale III Ed. Riuniti pag. 307).

Contro la visione stagnazionista di Smith relativa all’effetto di lungo termine del declino della profittabilità, Marx sosteneva che “le crisi permanenti non esistono” perché le crisi finanziarie e le recessioni che derivano indirettamente dalla caduta del saggio di profitto portano alla “distruzione di capitale attraverso le crisi” (Marx 1989: 128n, 127, enfasi nell’originale – K. Marx, Storia delle teorie economiche, II, p. 548, Einaudi 1955). Ossia, una parte del valore del capitale investito nella produzione viene distrutta attraverso fallimenti, crediti inesigibili, calo dei prezzi dei mezzi di produzione, impianti e macchinari inutilizzati e così via. I nuovi proprietari possono quindi acquisire degli asset a basso costo e senza assumersi tutti i debiti dei proprietari precedenti, il che implica che il loro saggio di profitto – il profitto come percentuale del ridotto valore di capitale che essi hanno investito – è maggiore del saggio preesistente. Pertanto, la distruzione del valore del capitale pone le basi per un eventuale ripristino del saggio di profitto e per una nuova fase di espansione capitalista[5].

La teoria delle crisi di Marx può essere definita come una teoria endogena delle crisi ricorrenti. La recessione è endogena perché è dovuta alla dinamica del capitalismo stesso, non a shock esterni (solamente). La successiva ripresa è endogena perché la crisi stessa genera le condizioni che portano alla ripresa; non sono necessari stimoli esterni ad hoc.

4. La caduta della profittabilità delle corporation statunitensi

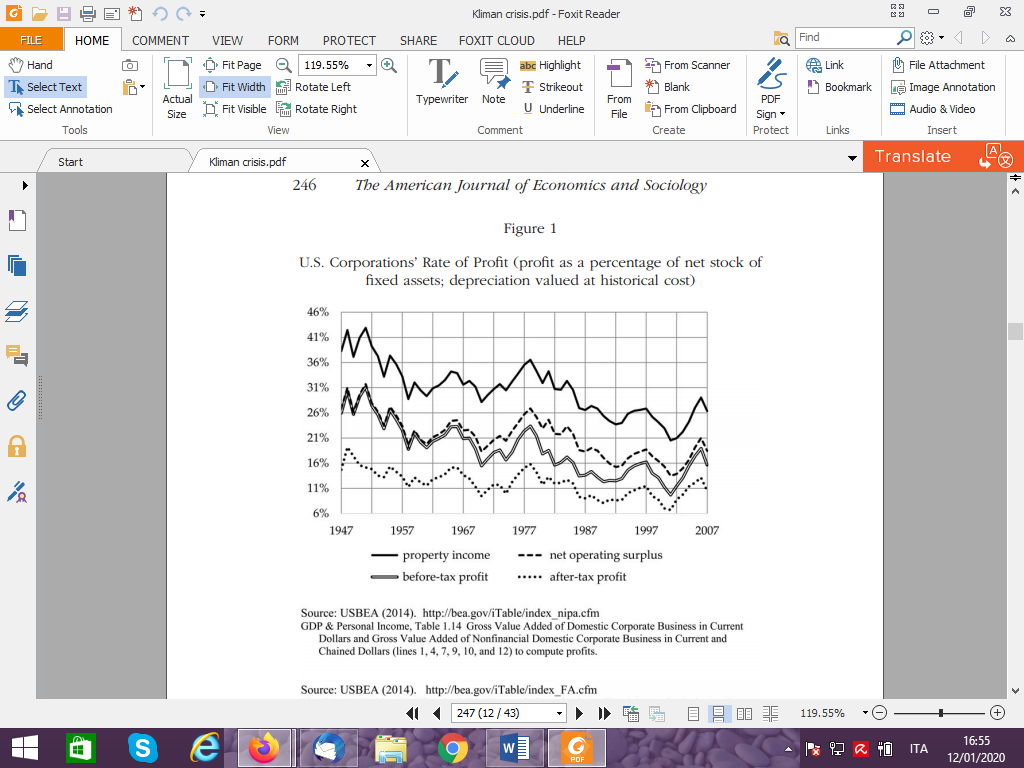

Il saggio di profitto delle corporation statunitensi è diminuito in maniera considerevole dalla metà degli anni ’50 ai primi anni ’80 e ha continuato a farlo anche nell’era neoliberista che ne è seguita. Nella Figura 1 vengono mostrate quattro misurazioni del saggio di profitto.

Figura 1. Saggio di profitto delle corporation statunitensi (profitto come percentuale dello stock di capitale fisso netto; deprezzamento valutato al costo storico)

- La linea scura continua è il saggio del profitto dalle entrate di proprietà, la linea tratteggiata scura dal surplus operativo netto, la linea grigia i profitti prima delle tasse e la linea punteggiata i profitti dopo le tasse.

Fonte: USBEA (2014) http://bea.gov/iTable/Index_nipa.cfm. PIL ed entrate individuali Table 1.14. Valore aggiunto lordo delle corporate a dollari correnti e valore aggiunto lordo delle corporate non finanziarie a dollari correnti e dollari reali aggiustati per l’inflazione sul lungo periodo (linea 1,4,7,9,10 e 12) per il calcolo dei profitti.

Fonte: USBEA (2014) http://bea.gov/iTable/Index_FAcfm. Capitale fisso, Tabella 6.6 Deprezzamento a costo storico del capitale fisso privato per gruppi di industrie e forme legali di organizzazione, linea 2 per il deprezzamento.

Capitale fisso.Tabella 6.3. Stock di capitale fisso netto privato a costo storico per gruppi di industrie e forme legali di organizzazione, linea 2 per il cumulo degli investimenti in asset fissi al netto del deprezzamento.

profitto

Saggio del profitto = ——————————————————

Stock degli asset in capitale fisso

Ognuna rappresenta i profitti delle corporation come percentuale dei loro investimenti accumulati in (o lo “stock netto di”) asset fissi. Sia i profitti che gli investimenti accumulati vengono valutati al netto del deprezzamento valutato al costo storico. La misura più completa del profitto è ciò che definiamo “reddito da proprietà”, il valore aggiunto lordo meno il deprezzamento e il compenso dei dipendenti. Il surplus operativo netto esclude, inoltre, le imposte indirette nette che gravano sulle imprese (imposta sulle vendite, ecc.). Il profitto prima delle imposte è il surplus operativo netto meno gli interessi, i trasferimenti e i vari pagamenti, il surplus post-tasse esclude anche la parte del profitto prima del pagamento delle imposte sulle entrate delle corporation.

In tutte e quattro le misurazioni il saggio di profitto è sostanzialmente diminuito e presenta in tutte una continua tendenza al declino in seguito alla depressione seguita alla recessione del 1981-1982, la tendenza al declino dai primi anni ’80 in poi è particolarmente pronunciata se si confrontano tra loro le varie depressioni. In generale questa è una buona pratica, un confronto diretto tra due parametri, e in questo caso è particolarmente utile per non interpretare il picco – ovviamente temporaneo! – del saggio di profitto verificatosi negli anni che precedono la Great Recession come un autentico ritorno del settore corporate ad una condizione “economica sana “. La bolla immobiliare di questo periodo ha indubbiamente fatto aumentare artificialmente la profittabilità stimolando la domanda a livelli insostenibili. Ad esempio, i proprietari di case hanno sostenuto le spese prendendo a prestito a fronte di un aumento del valore delle loro case, la facilitazione degli standard di credito, la politica di una straordinaria offerta di moneta portata avanti dalla Fed hanno ulteriormente alimentato la spesa finanziata dal debito, rendendo le persone più ricche – sulla carta – e con l’aumento dei prezzi degli asset si è ridotto l’incentivo al risparmio e si è determinato un aumento degli incentivi al consumo.

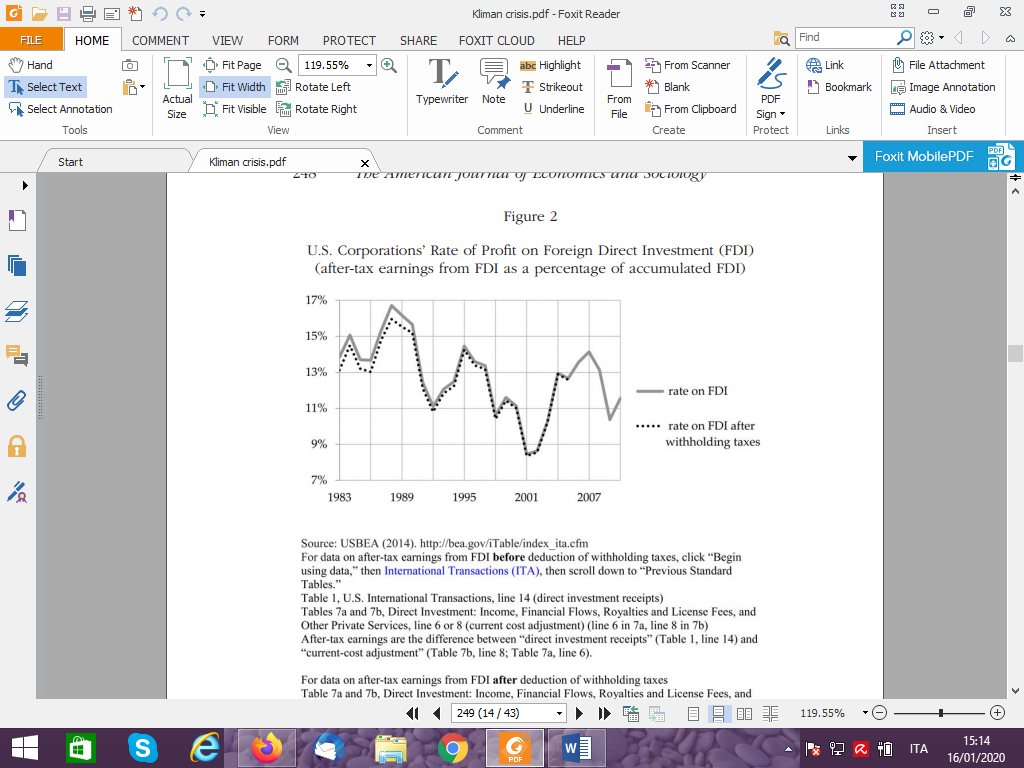

I saggi di profitto sopra indicati sono solo quelli delle corporation americane; non comprendono gli investimenti delle multinazionali statunitensi all’estero e i profitti che ne provengono. Tuttavia, i dati presenti in una serie diversa della contabilità nazionale ci consentono di calcolare il saggio di profitto delle corporation americane sui loro investimenti diretti esteri dal 1983 in poi. Il profitto viene calcolato come entrate provenienti da investimenti diretti esteri (IDE), al netto delle imposte, e una delle due serie esclude le ritenute alla fonte su dividendi e interessi.

Il denominatore del saggio di profitto è costituito dagli investimenti diretti esteri (investimenti azionari delle società madre in prestiti netti e profitti reinvestiti in società controllate in tutto o in parte). Come mostra la Figura 2, anche questo saggio di profitto ha registrato una forte tendenza al declino, soprattutto quando si confrontano i diversi picchi di massimo e di minimo. Sebbene i denominatori del saggio di profitto interno e internazionale siano in qualche modo diversi, il fatto che entrambi siano declinati significa che il saggio del profitto interno non ci fornisce un’immagine distorta sull’andamento della profittabilità delle corporation statunitensi. (Vedi Kliman (2012b) per ulteriori discussioni).

Figura 2. Saggio di profitto delle corporation statunitensi sugli investimenti diretti esteri (IDE) (utili al netto delle imposte sugli IDE come percentuale degli investimenti esteri accumulati)

NB. La linea continua rappresenta il saggio di profitto sugli IDE. La linea punteggiata il saggio di profitto sugli IDE dopo le ritenute alla fonte.

Fonte: USBEA (2014) http://bea.gov/iTable/Index_ita.cfm.

Per i dati delle entrate dopo le imposte dagli IDE prima delle ritenute alla fonte clicca “Begin Using Data” quindi International Transations (ITA) poi scorrere fino a “Previous Standard tables”.

Tabella 1 US International Transations, line 14 (Investimenti Diretti Ricevuti)

Tabella 7a e 7b. Direct Investment Income, Financial Flos, Royalties and License Fees, and Other Private Services, linea 6 o 8 (aggiustamento ai costi correnti). Le Entrate dopo le tasse sono la differenza tra gli “investimenti diretti ricevuti” (Tabella 1 linea 14) e l’”aggiustamento a costi correnti” (Tabella 7b linea 8; Tabella 7a, linea 6).

Il fatto che il saggio di profitto abbia continuato ad avere una tendenza al declino dopo le crisi della metà degli anni ’70 e dei primi anni ’80 è particolarmente importante, infatti se la profittabilità fosse balzata verso l’alto in modo considerevole, risulterebbe difficile sostenere che la sua caduta precedente fosse una delle cause sottostanti alla Great Recession. Inoltre, il fatto che non sia balzato in alto mette seriamente in discussione l’affermazione – ampiamente accettata da gran parte della sinistra, anche sulla scia della Great Recession e delle sue conseguenze di lungo periodo – che la vittoria del “neoliberismo” e la “finanziarizzazione” dell’economia siano state in grado di riportare il capitalismo verso una nuova e stabile fase espansiva dopo le crisi economiche della metà degli anni ’70 e dei primi anni ’80. Probabilmente la sconfitta dei sindacati e delle politiche, e fenomeni di vario genere, hanno causato la stagnazione dei salari e il crollo della quota della produzione destinata ai lavoratori, per cui questa ridistribuzione dai salari verso i profitti ha portato, a sua volta, ad un aumento del saggio di profitto di lungo periodo.

La caduta del saggio di profitto sopra descritta avvenuta dopo il 1982 in realtà risulterebbe estremamente sospetta se si fosse verificata tale ridistribuzione, tuttavia, come vedremo in dettaglio successivamente, i compensi destinati ai lavoratori in realtà non sono ristagnati (in media) oppure ridotti come percentuale del prodotto. Alla luce di questi fatti, la caduta del saggio di profitto non costituisce più un’anomalia.

Tuttavia vi sono ulteriori ragioni per ritenere che il saggio di profitto sia abbondantemente aumentato e tale convinzione si basa in gran parte, direttamente e indirettamente, sul lavoro di Gérard Duménil e Dominique Lévy (2005: 9, 11, enfasi omessa), in cui viene riferito che il saggio di profitto del “settore corporate. . . è tornato al livello raggiunto alla fine degli anni ’50. . .. Considerando la tendenza del saggio di profitto a partire dalla Seconda Guerra mondiale, il suo recupero risulta praticamente completo in tutto il settore corporate”. Questa conclusione è stata in gran parte il risultato di una raccolta di dati scelti appositamente, essi hanno comparato la depressione del 1982 con il picco del 1997 (nonostante la disponibilità di dati fino al 2000). In un lavoro successivo, Dumenil e Levy (2011: 60, enfasi aggiunta) hanno drasticamente rivisto le loro conclusioni, affermando che solo “durante il neoliberismo si è stabilita una leggera tendenza al rialzo del saggio di profitto à la Marx delle corporation rispetto ai bassi livelli della crisi strutturale degli anni ’70.” (La frase “à la Marx” significa che viene utilizzata una misura più ampia del profitto, come il surplus operativo netto). Ciò equivale ad ammettere che il neoliberismo non ha avuto molto successo nel ripristinare la profittabilità.

Sebbene la loro conclusione, rivista, sia più in linea con le tendenze del saggio di profitto descritte in precedenza, una differenza rimane, e tale differenza è concettuale, non empirica; i fatti non vengono seriamente messi in discussione. Stiamo misurando due cose diverse, non stiamo misurando la stessa cosa in due modi diversi. Quando ci riferiamo al “saggio di profitto”, intendiamo il profitto come percentuale della quantità di denaro che è stata effettivamente investita nella produzione (al netto del deprezzamento) e ciò si avvicina molto, se non è identico, al significato più diffuso del termine. Tuttavia, ciò che Duménil e Lévy (tra gli altri) intendono per “saggio di profitto” è il profitto come percentuale dei costi di sostituzione (o costo corrente) degli asset fissi, la quantità di denaro che sarebbe oggi necessaria per sostituirli. Quando il tasso di inflazione aumenta (o diminuisce), la quantità di denaro necessaria per sostituire tutti gli asset fissi in uso aumenta (o diminuisce) rispetto alla quantità di denaro che è stata effettivamente investita per acquistarli in passato, e di conseguenza il saggio di profitto al costo corrente (cioè al costo di sostituzione degli asset fissi NdR) diminuisce (o aumenta) rispetto al saggio di profitto basato sugli investimenti effettivamente accumulati. Pertanto, l’accelerazione dell’inflazione nel corso degli anni ’70 ha abbassato il saggio del costo di sostituzione e la decelerazione dell’inflazione durante gli anni ’80 lo ha fatto innalzare, ed è questa – non il presunto successo economico del neoliberismo – la causa dell’andamento diverso dei due saggi di profitto.

Dumenil e Levy (tra gli altri) hanno difeso l’utilizzo che fanno del tasso del costo di sostituzione affermando che si tratta del saggio di profitto previsto. Però non è così, poiché il tasso del costo di sostituzione mette a confronto i profitti basati sui prezzi correnti con il costo corrente degli asset fissi, mentre il saggio di profitto previsto mette a confronto i profitti basati sui prezzi futuri attesi con il costo corrente degli asset fissi. In ogni caso, se vogliamo sapere se il declino del saggio di profitto è stata una delle cause sottostanti alla Great Recession, dobbiamo esaminare l’effettiva performance economica. Pertanto, è importante conoscere l’andamento del tasso di rendimento effettivo delle imprese rispetto al denaro che hanno investito nella produzione, non l’andamento del tasso di rendimento atteso e nemmeno l’andamento di un tasso di rendimento immaginario che avrebbero potuto ottenere se avessero investito nella produzione una diversa quantità di denaro rispetto a quella effettivamente investita[6].

Il semplice fatto che il saggio di profitto delle corporation americane sia diminuito e non sia riuscito a recuperare in maniera sostenuta non conferma la legge di Marx sulla caduta tendenziale del saggio di profitto. Sono molte e persino diverse le spiegazioni di tale caduta, tuttavia, abbiamo presentato alcune prove relative alla caduta della profittabilità, non come una verifica della legge, ma per aiutare a spiegare la Great Recession. In questo particolare contesto, le ragioni per cui la profittabilità è diminuita potrebbero essere di secondaria importanza.

Effettivamente non è possibile testare empiricamente la legge di Marx, in parte perché si riferisce all’economia nel suo insieme, ai nostri giorni significherebbe riferirsi all’economia globale, ma la stima del saggio di profitto globale in realtà non è possibile; i dati disponibili sono abbastanza inadeguati, tuttavia, è possibile indagare se la spiegazione di Marx sul perché il saggio di profitto tende a diminuire, in questo caso particolare, calza con la realtà dei fatti. Durante il periodo che va dal dopoguerra fino alla Great Recession il saggio di profitto delle corporation americane è diminuito per i motivi secondo i quali la legge afferma che il saggio di profitto tende a diminuire? Abbiamo scoperto che è così.

In primo luogo, abbiamo scomposto gli andamenti del saggio di profitto in tre componenti, andamenti causati da: (1) cambiamenti nella distribuzione della produzione tra profitti e retribuzione dei dipendenti; (2) variazioni del tasso con cui aumenta il livello dei prezzi nominali in relazione ai valori delle merci (misurato in termini di quantità di lavoro necessario per produrre un’unità di prodotto); e (3) altri fattori. Si scopre che, mentre i primi due fattori aiutano a tenere conto delle variazioni del saggio di profitto a breve termine, hanno avuto solo un effetto trascurabile durante il periodo postbellico nel suo insieme. Ma quando questi due fattori non vengono considerati (ossia vengono mantenuti costanti), il saggio di profitto diventa un puro indice del rapporto tra occupazione e investimenti accumulati (in termini di tempo di lavoro); il suo andamento dipende esclusivamente da quello di tale rapporto. La legge di Marx afferma, appunto, che il saggio di profitto tende a diminuire quando questo rapporto tende a calare, vale a dire il progresso tecnico tende a far aumentare l’occupazione più lentamente degli investimenti accumulati, ed è quanto è accaduto. Le nostre stime indicano che tra il 1947 e il 2007 il calo di questo rapporto rappresenta il 94% del declino del saggio di profitto nominale “reddito da capitale” (Kliman 2012a: 133-138).

5. Il declino del tasso di accumulazione[7]

Il tasso di accumulazione del capitale è dato dal rapporto tra l’investimento netto nella produzione e il capitale anticipato o investito. Poiché il saggio di profitto è dato dal rapporto tra il profitto e il capitale anticipato (investito), il tasso di accumulazione è uguale per definizione alla quota del profitto investito (il rapporto tra investimento netto e profitto) moltiplicata per il saggio di profitto:

tasso di accumulazione ≡ (quota del profitto per l’investimento) (saggio di profitto)

Dall’uguaglianza di cui sopra risulta che la variazione percentuale del tasso di accumulazione è all’incirca uguale alla somma delle variazioni percentuali della quota del profitto destinato agli investimenti e del saggio di profitto. Se la quota del profitto destinata agli investimenti è approssimativamente costante nel tempo, diminuirà la sua variazione percentuale e il tasso di accumulazione aumenterà e diminuirà quasi della stessa percentuale dell’aumento o della diminuzione del saggio di profitto.

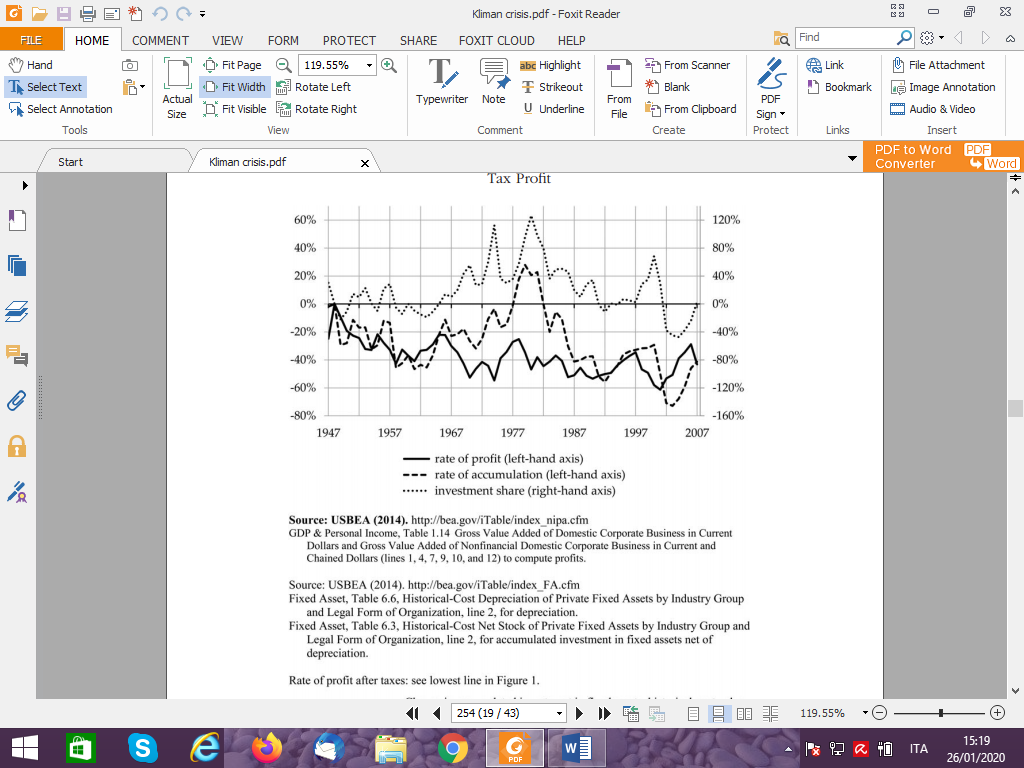

Questo è ciò che in effetti è accaduto negli Stati Uniti durante il secondo dopoguerra. La Figura 3 mostra le percentuali con le quali le variabili differivano dai loro valori nel 1948 (il primo anno dopo la recessione post-bellica legata alla riconversione). Qui viene utilizzato il saggio di profitto al netto delle imposte poiché si ritiene generalmente che le decisioni sull’opportunità di investire i profitti nella produzione siano decisioni sull’uso degli stessi al netto delle imposte.

Figura 3. Deviazioni percentuali dai valori del 1948 del tasso di accumulazione delle corporation statunitensi, del saggio di profitto al netto delle imposte e del tasso di investimento dei profitti al netto delle imposte

- Saggio del profitto (asse di sinistra) — Tasso di accumulazione … Quota degli investimenti (scala a destra)

Fonte: USBEA (2014) http://bea.gov/iTable/Index_nipa.cfm

PIL & reddito individuale Table 1.14. Valore Aggiunto Lordo delle Corporate Nazionali a Dollaro Corrente e Valore Aggiunto Lordo delle Corporation Non Finanziarie a Dollaro Corrente o legato all’inflazione (linea 1,4,7,9,10 e 12) per calcolare i profitti.

Fonte: USBEA (2014) http://bea.gov/iTable/Index_Fa.cfm Asset Fissi Table 6.6. Deprezzamento a Costo Storico degli Asset Fissi Privati per Gruppi di Industrie e Forme Legali di Organizzazione, linea 2, per il deprezzamento.

Asset Fissi Table 6.3. Asset Fissi Privati a Costo Storico netto per Gruppi di Industrie Forme Legali di Organizzazione, linea 2, per investimenti accumulati in asset fissi al netto del deprezzamento.

Il saggio di profitto al netto delle tasse vedi l’ultima linea del grafico della Figura 1

Cambiamenti degli investimenti accumulati in asset fissi a costo storico

Tasso di accumulazione = ———————————————————————————————————

Investimenti accumulati alla fine dell’anno precedente

Investimenti netti

Quota degli Investimenti = ——————————————

Profitti al netto delle tasse

Durante i primi vent’anni del dopoguerra e di nuovo negli ultimi due decenni il tasso di accumulazione ha seguito abbastanza da vicino il saggio di profitto e se non viene considerato il periodo 1968-1986, le variazioni del saggio di profitto rappresentano il 48% della variazione del tasso di accumulazione dell’anno successivo e il 52% della variazione del tasso di accumulazione dei due anni successivi. Dopo il 1967, si è verificato un massiccio aumento della quota dei profitti destinata agli investimenti che ha determinato un aumento sostanziale del tasso di accumulazione rispetto al saggio di profitto; tuttavia, poiché la quota destinata agli investimenti è cresciuta a livelli insostenibili (come vedremo immediatamente), essa ha iniziato a crollare dopo il 1981 e ciò ha riportato l’andamento del tasso di accumulazione in linea con quello del saggio di profitto. Pertanto, in definitiva, vale a dire quando si considera l’intero periodo postbellico, la quota degli investimenti ha avuto ben poco a che fare con il declino del tasso di accumulazione, quest’ultimo tra il 1948 e il 2007 è diminuito del 41%, mentre la quota degli investimenti è leggermente aumentata, del 3%. L’intero calo del tasso di accumulazione è quindi da attribuire alla riduzione del 43% del saggio di profitto al netto delle imposte, che è stata solo leggermente compensata dal lieve aumento della quota destinata agli investimenti.

La riduzione degli investimenti produttivi a sua volta ha portato ad un rallentamento della crescita economica che – oltre a politiche governative di stimolo artificiale che sono state perseguite nel tentativo di gestire e forse invertire i problemi di profittabilità, investimenti e crescita – ha contribuito ad un accumulo del debito di lungo termine, a ripetute bolle di asset e, in definitiva, alla Great Recession e alle sue conseguenze prolungate nel tempo.

Nel periodo neoliberista, il tasso di accumulazione è diminuito ancora più rapidamente rispetto al saggio di profitto, infatti tra il 1979, quando il tasso di accumulazione ha raggiunto il picco, e il 2001 è diminuito del 61%, mentre il saggio di profitto al netto delle imposte è diminuito del 41% e la quota del profitto destinata agli investimenti al netto delle imposte è diminuita del 34%. Pertanto, in questo periodo, circa il 55% (= 41 / [41 + 34]) del calo del tasso di accumulazione è attribuibile al declino del saggio di profitto, mentre il resto è attribuibile al calo della quota destinata agli investimenti. (Tra il 2001 e il 2007 il tasso di accumulazione è quindi aumentato del 18%, poiché un aumento del 47% del saggio di profitto è stato solo parzialmente compensato da una riduzione del 20% della quota destinata agli investimenti).

Il crollo della quota dei profitti destinata agli investimenti durante questo periodo potrebbe andare a sostegno dell’opinione secondo la quale la “finanziarizzazione” dell’economia durante il neoliberismo abbia favorito la riduzione del tasso di accumulazione e della crescita economica contribuendo a porre le basi per la Great Recession. Viene spesso affermato che una caratteristica chiave della finanziarizzazione è stata la distrazione dei profitti dagli investimenti produttivi verso il sistema finanziario: acquisizione di asset finanziari, il riacquisto di azioni con relativo aumento dei dividendi e del pagamento di interessi (Husson 2008; Stockhammer 2009: 11; Wolfson e Kotz 2010: 88; Krippner 2011: 54). Poiché la quota del profitto destinata agli investimenti è, in generale, una buona misura della distribuzione del profitto tra investimenti produttivi e usi finanziari, il calo della quota destinata agli investimenti sembra inizialmente costituire una prova convincente del fatto che la distrazione del profitto abbia effettivamente avuto luogo.

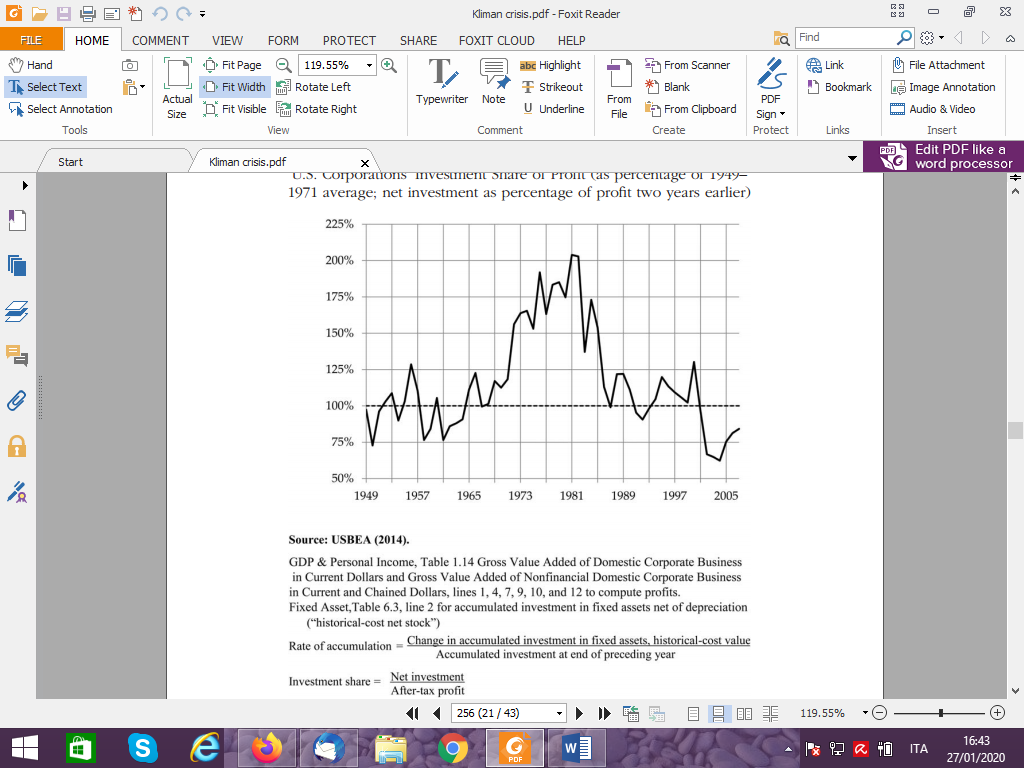

Tuttavia, non è né corretto ma nemmeno significativo il confronto tra la quota destinata agli investimenti durante il periodo neoliberista con il suo picco del 1979 o la sua media negli anni ’70. Le serie dei dati che iniziano con gli anni ’70, o con gli anni successivi, non ci consentono di trarre conclusioni valide su come la finanziarizzazione e il neoliberismo abbiano influito sugli investimenti produttivi; il periodo neoliberista deve essere paragonato all’intera epoca pre-neoliberista. Come chiarisce la Figura 4, gli anni ’70 non erano in alcun modo rappresentativi di quell’epoca.

Figura 4. Quota dei profitti delle corporation statunitensi destinata agli investimenti (come percentuale della media 1949-1971; investimenti netti come percentuale dei profitti dei due anni precedenti)

Fonte: USBEA (2014).

PIL & reddito individuale Table 1.14. Valore Aggiunto Lordo delle Corporate Nazionali a Dollaro Corrente e Valore Aggiunto Lordo delle Corporation Non Finanziarie a Dollaro Corrente o legato all’inflazione (linea 1,4,7,9,10 e 12) per calcolare i profitti. Asset Fissi Table 6.3 linea 2. Per gli investimenti accumulati in asset fissi al netto del deprezzamento (Stock a costo storico netto).

Cambiamenti degli investimenti accumulati in asset fissi al valore del costo storico

Tasso di accumulazione = ————————————————————————————————————————————

Investimenti accumulati alla fine dell’anno precedente

Investimenti netti

Quota degli Investimenti = ———————————————

Profitti al netto delle tasse

La figura 4 suggerisce che l’andamento della quota dei profitti destinata agli investimenti può essere suddiviso in quattro periodi distinti: 1949-1971, 1972-1985, 1986-2001 e 2002-2007. Per esaminare le epoche pre e post-neoliberiste, possiamo anche dividere il secondo periodo in due sotto-periodi, uno che termina con il 1980 e l’altro che inizia con il 1981, l’anno in cui divenne presidente Ronald Reagan.

La tabella 1 riassume i dati di questi periodi. Nel 2001, la quota netta del profitto (netto) per investimenti durante l’epoca neoliberista ha superato la quota destinata agli investimenti di quella pre-neoliberista. Inoltre, sebbene la quota degli investimenti sia diminuita notevolmente dopo i primi anni ’80, questo calo non può essere attribuito alla finanziarizzazione o al neoliberismo. Una ragione non può essere attribuita al fatto che la quota degli investimenti era elevata in maniera insostenibile all’inizio degli anni ’80. A causa di un forte calo della profittabilità, tra il 1979 e il 1982 la quota (non ritardata) dei profitti destinata agli investimenti era in media del 105%; le corporation investivano più profitti di quanti ne riuscivano realizzare. Un altro motivo è che il neoliberismo e la finanziarizzazione non hanno provocato un calo della quota degli investimenti al di sotto dei livelli normali. Quando questa cadde, tornò a livelli simili a quelli tipici prima del 1972; durante il periodo 1986-2001, la quota degli investimenti ha superato il valore medio del periodo 1949-1971.

Tabella1. Quota dei profitti destinati agli investimenti, corporation statunitensi (investimento in percentuale dei profitti di due anni prima)

_______________________________________________________________

Invest. e profitti 1949-71 1972-80 1981-85 1986-2001 2002-07 1949-1980 1981-2002 1981-2007

_____________________________________________________________________

Al netto del

Deprez. 52% 92% 106% 59% 34% 64% 70% 62%

Lordo 80% 113% 115% 91% 78% 89% 96% 92%

Fonte: USBEA (2014); Asset Fissi, Tabella 6.3, Stock degli Asset Fissi provati a costo storico netto per gruppi di industrie e Forme Legali di Organizzazione, linea 2 per gli investimenti in asset fissi accumulati al netto del deprezzamento, Asset Fissi, tabella 6,6, deprezzamento a costo storico degli asset fissi privati per Gruppi di Industrie e Forme Legali di organizzazione, linea 2 per gli investimenti netti e per i profitti al netto delle tasse. Tabella 6.6, linea 2, devono essere aggiunti i dati in 6.3, linea 2, per stimare gli “investimenti lordi” e i “profitti dopo le tasse” (dalla Figura 1) per stimare i “profitti lordi”.

Dopo il 2001 si è verificato un forte calo degli investimenti e un notevole, sebbene temporaneo, picco della profittabilità, di conseguenza, la quota degli investimenti medi per l’intero periodo neoliberista, 1981-2007, è leggermente inferiore alla media del periodo 1949-1980. Tuttavia, questo fatto non può essere attribuito al neoliberismo; una tale spiegazione non può chiarire perché la quota degli investimenti durante i primi 21 anni di neoliberismo (70% dal 1981 al 2001) sia stata superiore alla quota del periodo pre-neoliberista (64% dal 1949-1980), ma poi è precipitata improvvisamente al 34%.

Il declino della quota degli investimenti verificatosi dopo il 2001 sembra essere stato una risposta temporanea agli eventi di quel periodo, come lo scoppio della bolla “dot-com” sul mercato azionario iniziata alla fine del 2000, il forte calo del saggio di profitto tra il 1997 e il 2001 e gli attacchi terroristici dell’11 settembre. Dopo il 2004, la quota degli investimenti è risalita bruscamente. Ad esempio, mentre nel 2007 i profitti al netto delle imposte sono aumentati solo del 6% rispetto al 2004, gli investimenti netti sono aumentati del 107%. In effetti, gli investimenti netti sono aumentati di 240 miliardi di $ mentre i profitti al netto delle imposte sono aumentati solo di 47 miliardi di $, il che significa che le corporation investivano 5 $ in più per ogni 1$ in più di profitto. Pertanto, dal 2007, la quota degli investimenti (senza ritardi) era leggermente superiore rispetto al 1997. Questi fatti non sembrano coerenti con la narrazione secondo cui il neoliberismo stia spingendo le corporation a spostare i profitti dagli investimenti produttivi al sistema finanziario.

In ogni caso, una volta aggiustata per le variazioni del tasso di deprezzamento, la quota degli investimenti medi data dai profitti diventa molto più grande durante il periodo neoliberista, anche quando vengono inclusi gli anni successivi al 2001, rispetto al periodo che lo ha preceduto. Il tasso di deprezzamento è aumentato notevolmente dopo il 1960 a causa della rivoluzione provocata dalla tecnologia dell’informazione. Gli investimenti in attrezzature e software di elaborazione delle informazioni, che si deprezzano molto più rapidamente rispetto a quasi tutti gli altri asset fissi, costituiscono una quota sempre maggiore degli investimenti produttivi totali delle corporation causando un aumento del tasso di deprezzamento complessivo. Il neoliberismo e la finanziarizzazione non sono ovviamente responsabili di questo aumento. Pertanto, per valutare correttamente se essi hanno portato ad uno spostamento dei profitti dagli investimenti produttivi verso il settore finanziario, non dobbiamo considerare l’aumento del tasso di deprezzamento e il controllo dei suoi effetti.

Un modo per farlo è quello di aggiungere il deprezzamento sia agli investimenti netti che ai profitti e quindi ottenere una quota di investimenti “lordi” dei profitti “lordi” al netto delle imposte ed i suoi valori per i vari sottoperiodi sono riportati nella riga inferiore della tabella 1. La quota degli investimenti lordi è stata più elevata durante il periodo neoliberista, compresi gli anni successivi al 2001, rispetto al periodo precedente, ma anche durante il periodo 2002-2007 il valore medio della quota degli investimenti lordi era quasi pari al suo valore medio registrato tra il 1949 e il 1971. Pertanto, il leggero disavanzo della quota degli investimenti netti sui profitti netti per l’intero periodo 1981-2007 (compreso il sottoperiodo 2002-2007), rispetto al la sua media 1949-1980, è attribuibile all’aumento del tasso di deprezzamento, non al neoliberismo e/o alla finanziarizzazione.

6. La presunta ridistribuzione dai salari ai profitti

L’evidenza che il saggio di profitto delle corporation statunitensi sia diminuito e non si sia mai ripreso in maniera sostenuta è stata spesso scartata perché un calo del saggio di profitto sembra incompatibile con alcuni fatti ben noti o evidenti sull’aumento dei profitti a spese dei salari, i salari che ristagnano, l’aumento delle disuguaglianze di reddito e così via. In questa sezione, spiegheremo perché la caduta è conciliabile con i fatti reali e perché i fatti con i quali non può essere riconciliata non sono validi.

1.6 La Scuola della Monthly Review

Il perno sui cui si fonda il tentativo della scuola della Monthly Review di applicare alla Great Recession la sua teoria sottoconsumista della crisi è la tesi secondo cui negli Stati Uniti si è verificata una sostanziale ridistribuzione dai salari verso i profitti. Viene affermato che questo presunto fenomeno sia un “elemento chiave per spiegare” perché la crescita economica del quarto di secolo che precede la recessione fosse “insostenibile”. Sebbene “i consumi siano cresciuti continuamente ” nonostante la ridistribuzione dai salari ai profitti e il problema latente del sottoconsumo venutosi a creare, l’aumento dei consumi “è stato possibile solo grazie ad. . . un costante aumento del debito dei consumatori” e un numero maggiore di ore di lavoro per famiglia (Foster e Magdoff 2008). Tuttavia, l’aumento del debito dei consumatori ha contribuito ad alimentare una bolla del debito insolvibile così, quando questa è esplosa, è scoppiata la crisi finanziaria e la Great Recession.

Ma si è effettivamente verificata la ridistribuzione dai salari ai profitti? Magdoff e Foster (2013) recentemente hanno cercato di dimostrare questa affermazione, ma tutte le loro prove sono o non valide o irrilevanti; nessuna di esse dimostra in realtà che i profitti siano aumentati in relazione alla retribuzione dei lavoratori. Alcuni dei difetti della loro analisi empirica mostrano delle incomprensioni che sono piuttosto comuni e verranno affrontate più avanti in questa sezione. [Magdoff e Foster hanno erroneamente interpretato i seguenti fenomeni come prova del fatto che i profitti siano aumentati a spese delle retribuzioni dei lavoratori: la diminuzione della quota “salari e stipendi” (esclusi i benefit); l’aumento dei dividendi e delle entrate per interessi in relazione alla retribuzione dei dipendenti; e la diminuzione delle retribuzioni come quota del PIL]. Qui, prenderemo in esame una serie di carenze nella loro analisi che sono particolari, o perlomeno meno comuni. (Vedi Kliman (2013a, 2013b) per ulteriori discussioni).

In primo luogo, Magdoff e Foster hanno sovrastimato la riduzione della retribuzione dei lavoratori come quota del PIL creando una loro misura delle retribuzioni invece di utilizzare quella fornita dal governo, infatti, hanno preso in esame le retribuzioni dei dipendenti pubblici e vi hanno aggiunto quelle di coloro che hanno definito dipendenti del “settore privato”. Questo, in linea di principio, va bene ma i loro dati del “settore privato” si riferiscono in realtà al settore commerciale. Il risultato è un guazzabuglio incoerente; vengono escluse le retribuzioni dei dipendenti del settore privato che lavorano al di fuori del settore delle imprese, nelle istituzioni senza scopo di lucro e nelle famiglie, e viene raddoppiata la retribuzione percepita dai dipendenti delle imprese statali, come i servizi postali, che fanno parte sia del settore statale che del settore delle imprese. L’effetto netto di questo errore è sostanziale, infatti, mentre tra il 1982 e il 2007 la quota dei retribuzioni nel PIL è effettivamente diminuita di 3,0 punti percentuali, il calo della quota “alternativa” di Magdoff e Foster è di 4,5 punti, oltre il 50% in più. (Tuttavia, anche la quota corretta delle retribuzioni nel PIL non riesce a stimare in maniera accurata la distribuzione del reddito tra salari e profitti, come vedremo in seguito).

In secondo luogo, nel tentativo di dimostrare che la quota di produzione ricevuta dalla “classe operaia”, cioè dai dipendenti non manageriali, è diminuita ancor più duramente, Magdoff e Foster hanno prodotto un grafico che presumibilmente mostrava che la percentuale dei salari totali ricevuti dai “lavoratori della produzione e non supervisori” (Producers and Not Supervisor P&NS) tra il 1965 e il 2007 è diminuita passando dal 76% al 55%. Tuttavia, i dati del governo indicano in realtà che nel 2007 la quota dei salari dei lavoratori P&NS era del 67%, non del 55%. Magdoff e Foster hanno prodotto quest’ultima cifra esprimendo i salari dei lavoratori P&NS come percentuale del salario totale estratto da un’altra serie di dati. Poiché la seconda serie di dati utilizza una definizione molto più completa dei salari, il calcolo del salario totale è molto più grande. Alla luce di questa discrepanza Magdoff e Foster non hanno adeguato i salari dei lavoratori P&NS, di conseguenza presumevano che l’intera discrepanza tra i due calcoli del salario totale fosse costituita dai salari aggiuntivi per i lavoratori non P&NS. Non hanno cercato di giustificare questa ipotesi, un errore molto grave, come è stato dimostrato altrove (Kliman 2013b, 2014b).

In terzo luogo, osservando che i dati sulla retribuzione dei lavoratori includono “la retribuzione destinata agli amministratori delegati e agli altri dirigenti di livello superiore, che dovrebbe essere considerata come reddito da capitale anziché da lavoro”, Magdoff e Foster hanno cercato di stimare la parte di retribuzione che legittimamente conta come reddito da lavoro. Ancora una volta, hanno usato il salario dei lavoratori P&NS. Tuttavia, in questo contesto, i dati P&NS sono terribilmente inappropriati, infatti il numero di questi lavoratori è decisamente inferiore a quello dei dipendenti non manageriali – nel 2007, solo poco più della metà dei dipendenti non P&NS erano manager o supervisori – e il salario dei lavoratori P&NS era chiaramente inferiore in misura ancora maggiore a quello dei dipendenti non manageriali. Tuttavia, anche se Magdoff e Foster hanno stimato correttamente i salari dei dipendenti che non erano dirigenti, la loro procedura è infondata, poiché esclude dal reddito da lavoro i salari percepiti dalla stragrande maggioranza dei dirigenti e dei supervisori che non fanno parte del “Management di livello superiore”. Di conseguenza, hanno sottovalutato radicalmente la quota delle retribuzioni dei dipendenti che costituisce il vero reddito da lavoro. (Di seguito, riportiamo gli sforzi fatti per stimarlo).

Infine, per adeguare i salari all’inflazione hanno utilizzato l’indice dei prezzi CPI-W (ossia l’indice dei prezzi al consumo dei lavoratori salariati). Questo indice è incoerente; quando cambiano i metodi utilizzati per calcolarne i nuovi valori, inoltre i valori passati non vengono rivisti. Pertanto, i ricercatori ora utilizzano generalmente il CPI Research Series Using Current Methods (CPI-U-RS), che elimina questa incoerenza oppure un altro indice coerente. È interessante notare che gli aumenti della stima relativa ai salari reali e alle retribuzioni sono sostanzialmente inferiori quando si usa l’indice utilizzato da Magdoff e Foster.

Tra il 1987 e il 2007, ad esempio, le entrate settimanali medie reali – esclusi i benefit – percepite dai lavoratori P&NS aumentano del 3,2% quando viene utilizzato il CPI per adeguarle all’inflazione, ma del 6,5% quando si utilizza il CPI-URS e del 12,1% quando si utilizza l’indice dei prezzi delle spese per i consumi personali.

2.6 Incomprensioni più diffuse

Passiamo ora ad alcune incomprensioni estremamente diffuse sui salari e sulla distribuzione che portano le persone a rifiutare erroneamente la constatazione che il saggio di profitto delle corporation statunitensi sia diminuito e non sia riuscito a crescere nuovamente sotto il neoliberismo.

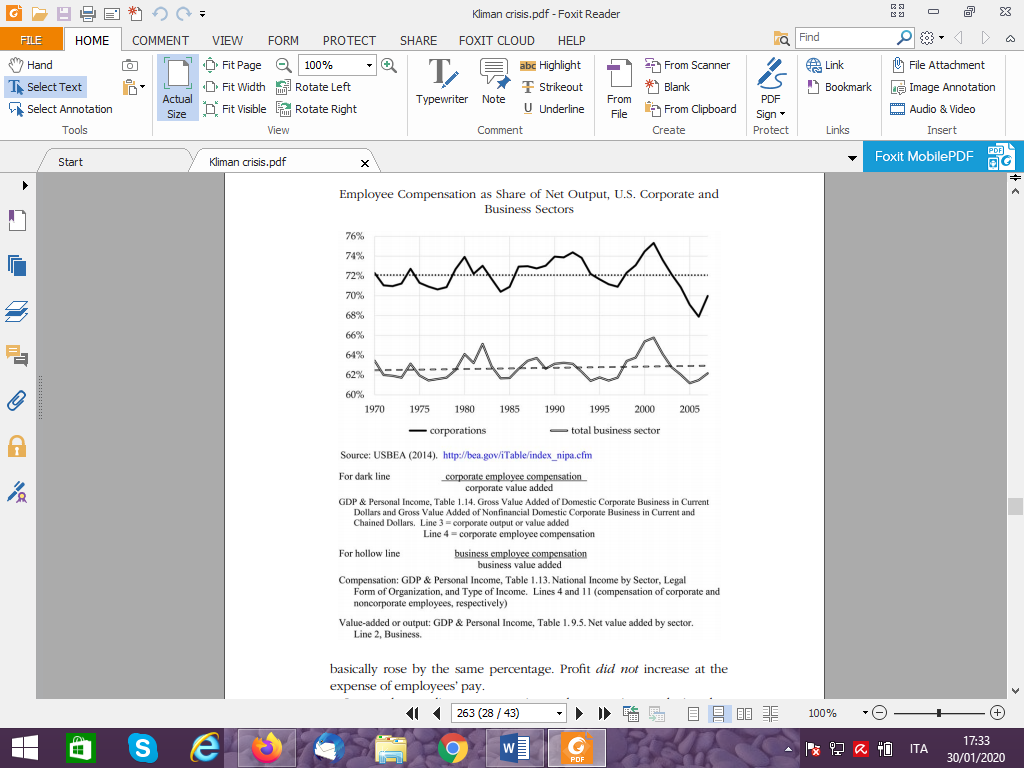

Un “fenomeno” molto comune è che la produttività sia aumentata molto più rapidamente della retribuzione dei dipendenti. Ad esempio, Mishel e Shierholz (2011) riportano che tra il 1989 e il 2010 la produttività è aumentata quasi tre volte più rapidamente della retribuzione oraria media e che tali prove empiriche vengono assunte erroneamente implicando che si sia verificata una sostanziale ridistribuzione del reddito dai salari ai profitti: “Se la produttività dei lavoratori aumenta mentre la retribuzione rimane stagnante o diminuisce, i profitti aumentano. Questo è esattamente ciò che è accaduto negli ultimi 30 anni” (Henwood 2014). La prima affermazione sarebbe vera se “produttività” e “retribuzione” fossero definite nel solito modo, ma il cosiddetto divario produttività/retribuzione è semplicemente un artefatto prodotto da un incoerente aggiustamento per l’inflazione. Viene utilizzato un determinato indice dei prezzi per deflazionare la produzione e quindi la produttività, mentre viene utilizzato un indice dei prezzi diverso per deflazionare le retribuzioni dei dipendenti (Kliman 2014a). Poiché quest’ultimo indice aumenta più rapidamente del primo (dato che i prezzi al consumo sono aumentati più rapidamente dei prezzi alla produzione), questa procedura comporta una crescita sbilanciata della produttività rispetto alla retribuzione. Se viene utilizzato lo stesso indice dei prezzi per deflazionare la produzione e le retribuzioni dei dipendenti, o se si confrontano semplicemente i dati sulla produzione nominale e sulla retribuzione, come nella Figura 5, il risultato non è distorto. Nel settore delle corporation statunitensi e in quello delle imprese nel suo complesso, le retribuzioni come quota della produzione netta (valore aggiunto netto) tra il 1970 e la Great Recession non manifestano sostanzialmente una tendenza diversa.

Figura 5. Retribuzione dei dipendenti come quota della produzione netta, settori corporate e imprese statunitensi

La linea nera si riferisce alle corporation mentre la linea grigia al settore delle imprese nel suo complesso. Fonte: USBEA (2014) http://bea.gov/iTable/Index_nipa.cfm

Retribuzioni dei dipendenti delle corporate

Per la linea scura —————————————————————————

Valore aggiunto delle corporate

PIL & reddito individuale Table 1.14. Valore Aggiunto Lordo delle Corporate Nazionali a Dollaro Corrente e Valore Aggiunto Lordo delle Corporation Non Finanziarie a Dollaro Corrente o legato all’inflazione.

Linea 3 Produzione delle corporate. Linea 4 Retribuzioni dei dipendenti delle corporate.

Retribuzioni dei dipendenti delle imprese

Per la linea più chiara ————————————————————————

Valore aggiunto delle imprese

Retribuzioni PIL & reddito individuale Table 1.13. Entrate Nazionali per Settore, Forme Legali di Organizzazione e tipo di entrate. Linea 4 e 11 (Retribuzioni nelle corporate e non corporate rispettivamente).

Valore aggiunto o produzione: PIL & reddito individuale Table 1.9.5. Valore aggiunto netto per settore. Linea 2 Imprese.

Ciò significa che le retribuzioni e la produzione sono aumentate in sostanza allo stesso modo, il che a sua volta implica che la retribuzione oraria e la produzione oraria, ossia la produttività, sono in sostanza aumentate allo stesso modo, per cui il profitto non è aumentato a spese della retribuzione dei dipendenti. Qualche altro studio sembra arrivare alla conclusione opposta, ma in realtà mostra solo che la retribuzione dei dipendenti è diminuita come quota del PIL o qualcosa di simile, non come quota del valore aggiunto netto. In questo caso sono due le ragioni fondamentali per cui il PIL è un denominatore inappropriato. In primo luogo, include la produzione di settori in cui non vi è alcun profitto: la produzione del governo, di istituzioni senza scopo di lucro e dei lavoratori autonomi, e il valore dei “servizi abitativi” rappresentati dalle abitazioni in cui vivono i loro proprietari. Un aumento relativo di questo tipo di produzione riduce la quota delle retribuzioni nel PIL, ma ovviamente non significa che il profitto sia aumentato a spese dei salari. In secondo luogo, una quota sostanziale, e in rapido aumento, del PIL è rappresentata dal deprezzamento, che è una spesa, non un profitto o una retribuzione dei dipendenti. La sua inclusione nel denominatore porta quindi a inferenze estremamente fuorvianti riguardo alla distribuzione. Poiché il deprezzamento come quota del settore corporate nel PIL è sostanzialmente aumentato, si rileva che tra il 1955 e il 2007 le quote del deprezzamento e del profitto nella produzione sono entrambe diminuite quando viene incluso il deprezzamento nella produzione.

Come sottolineato in precedenza, la stabilità della quota delle retribuzioni è stata contestata in quanto i dati delle stesse includono lo stipendio degli amministratori delegati e degli altri dirigenti, che costituisce probabilmente una parte dei profitti invece dei compensi percepiti per le loro prestazioni. La domanda chiave, tuttavia, è quantitativa: in che misura l’aumento della retribuzione dei dirigenti ha ridotto quella degli altri dipendenti? Nel Capital in the Twenty-First Century, Thomas Piketty (2014: 302, 315) afferma che l’aumento dei compensi ricevuto dai “supermanager” – vale a dire, “i massimi dirigenti delle grandi aziende che per il loro lavoro sono riusciti a ottenere pacchetti retributivi estremamente elevati, senza precedenti” — è “la ragione principale per l’aumento della disuguaglianza di reddito negli ultimi decenni”. Ciò suggerisce che i loro compensi, in sostanza, hanno determinato un taglio alle retribuzioni degli altri dipendenti.

Tuttavia, Piketty travisa in maniera grave lo studio (Bakija, Cole e Heim 2012) su cui si basa la sua affermazione. Sostiene che tale studio ha rilevato che il 60% o il 70% di quelli che si trovano nello 0,1% superiore della distribuzione del reddito sono supermanager (Piketty 2014: 302), ma le statistiche a cui si riferisce non riguardano solo i supermanager, ma includono anche professionisti finanziari – circa l’80% dei quali non sono affatto dei manager – e proprietari-manager di imprese non corporate che ricevono un compenso relativamente basso rispetto ai dipendenti (il loro reddito d’impresa non viene conteggiato come parte delle retribuzioni in Figura 5). Sebbene sia cresciuto in maniera sostanziale, questo aumento non ha ridotto le retribuzioni dei dipendenti nel settore delle imprese, ma è, invece, aumentato a spese dei redditi di altri imprenditori e lavoratori autonomi e a spese degli interessi percepiti dai creditori (cfr. Kliman 2014c: n 8)[8].

Usando dati non pubblicati forniti gentilmente dagli autori dello studio, abbiamo scoperto che meno di un quarto di coloro che sono al top dello 0,1% e dell’1% si adattano alla definizione di supermanager fornita da Piketty. Inoltre, le nostre stime per il periodo 1979-2005 indicano che, sebbene i veri supermanager nell’1% superiore abbiano ricevuto una quota crescente della produzione netta, l’aumento non ha influito pesantemente sugli altri dipendenti, ma ha ridotto la loro quota di soli 0,6 punti percentuali. Anche quando è stato ipotizzato che l’aumento dei loro compensi abbia superato in modo esagerato l’aumento del loro reddito totale, non siamo stati in grado di produrre una stima della riduzione della quota relativa agli altri dipendenti di oltre 1 punto percentuale (vedi Kliman 2014c).

Sebbene la retribuzione oraria media dei dipendenti abbia tenuto pienamente il passo con la produttività, la retribuzione ricevuta dal lavoratore medio è cresciuta in maniera decisamente più lenta. Dal momento che l’aumento della retribuzione dei top manager rappresenta in maniera irrisoria questo divario, tale divario è dovuto alla retribuzione sempre più diseguale percepita dai lavoratori “reali”, vale a dire dai dipendenti diversi dai supermanager. Coloro che occupano posizioni manageriali, finanziarie e di altro tipo (pochissime delle quali si adattano alla definizione di supermanager) e i professionisti hanno goduto di aumenti salariali molto superiori all’aumento medio, così come le donne con almeno una formazione universitaria e gli uomini con almeno una laurea quadriennale. La crescente disuguaglianza del reddito da lavoro è stata particolarmente rapida tra il 1979 e il 1988, dopo di che si è notevolmente moderata (Congressional Budget Office 2011: 12, Fig. 7). Questo aumento della disuguaglianza non ha nulla a che fare con la ridistribuzione del reddito dalle retribuzioni dei dipendenti verso i profitti. Si tratta di una ridistribuzione del compenso dei dipendenti dai lavoratori a basso reddito verso quelli meglio pagati.

Va anche sottolineato che la convinzione, piuttosto diffusa, secondo la quale i salari siano ristagnati si basa su dati che considerano solo salari e stipendi in senso stretto, ma un ampio segmento di lavoratori riceve dai loro datori di lavoro anche un’assicurazione sanitaria e prestazioni pensionistiche, e quasi tutti i datori di lavoro pagano la metà delle tasse che vanno a finanziare le prestazioni pensionistiche e sanitarie destinate ai dipendenti. Tutto questo viene conteggiato nella contabilità nazionale degli Stati Uniti come retribuzione dei dipendenti ed è una procedura accettata anche a livello internazionale, ma poiché la retribuzione oraria totale ha tenuto il passo con la produttività, la stagnazione dei “salari” è stata totalmente compensata dal rapido aumento della componente dei benefit nella retribuzione. Si può affermare che un dollaro di reddito non monetario (ad es. assicurazione sanitaria e prestazioni mediche) fornisce meno servizi pubblici rispetto a un dollaro di reddito in contanti, e si può persino sostenere che non si tratta affatto di un reddito “reale”. Ma tutto ciò è irrilevante per il punto in questione: i profitti sono aumentati a spese di quanto percepiscono i dipendenti? Un dollaro in più di benefit non in denaro percepito da un dipendente non rappresenta un “entrata” aggiuntiva, e si può decidere di non chiamarla “reddito” aggiuntivo, ma è qualcosa in più ricevuto dal dipendente che va a ridurre i profitti dell’azienda di un dollaro intero, proprio come un dollaro di salario in contanti. La stagnazione dei “salari” non costituisce semplicemente la prova che i profitti sono aumentati a spese dei lavoratori.

Negli Stati Uniti è sicuramente aumentata la disuguaglianza dei redditi, ma è sbagliato dedurre da ciò che i profitti siano aumentati a spese dei lavoratori. Abbiamo sottolineato in precedenza una delle ragioni per cui questa affermazione è sbagliata: una parte sostanziale dell’aumento dell’uguaglianza è tra i lavoratori. Un altro motivo è che la disparità di reddito può aumentare semplicemente perché una quota maggiore del profitto viene distribuita a coloro che hanno delle proprietà sotto forma di dividendi e interessi. Ciò si può verificare anche se il profitto totale non aumenta; in tal caso, l’aumento dei dividendi e degli interessi viene totalmente compensato da un calo della parte di profitto “trattenuta” dalle stesse corporation. Questo è in realtà quanto è accaduto negli Stati Uniti, dove la percentuale media del profitto (il margine operativo netto) utilizzata per pagare interessi e dividendi è passata dal 21%, tra il 1947 e il 1968, al 30%, tra il 1969 e il 1979, e al 47%, tra il 1980 e il 2007. Questo aumento si è verificato a spese degli profitti non distribuiti, non a scapito delle retribuzioni dei dipendenti. (Vedi Kliman (2014b) per ulteriori approfondimenti).

Nonostante tutti i punti evidenziati in precedenza, occorre ammettere che risulterebbe difficile conciliare i dati sulla disuguaglianza con la caduta del saggio di profitto e la stabilità della quota delle retribuzioni nella produzione netta se l’aumento della disuguaglianza fosse tanto elevato quanto si crede comunemente. Tuttavia, riteniamo che quando il “reddito” viene definito in modo significativo e pertinente, l’aumento della disuguaglianza è molto più ridotto. Gli studi che riportano gli aumenti più drammatici della disuguaglianza si basano sulla definizione stretta e piuttosto peculiare di reddito impiegata da Piketty e da Emmanuel Saez.

A causa delle limitazioni relative ai dati sulla dichiarazione dei redditi che utilizzano, nel loro paper (ad es. Piketty e Saez 2003) non vengono misurati i redditi delle persone fisiche o delle famiglie, ma i redditi delle “unità fiscali” (persone fisiche o coppie sposate, oltre alle persone a carico). Poiché il numero di matrimoni è diminuito più nella fascia inferiore della distribuzione del reddito che in quella superiore, è aumentato più rapidamente il numero di unità fiscali della parte inferiore. Di conseguenza, il reddito per unità fiscale nella parte inferiore è aumentato meno del reddito individuale o famigliare, e ciò fa aumentare la disuguaglianza misurata da Piketty e Saez. Inoltre, a differenza di altri ricercatori, essi non si adeguano al calo delle dimensioni della famiglia (o delle dimensioni delle unità fiscali).

In parte a causa delle limitazioni dei dati, quelli che essi hanno fornito sul reddito escludono anche tutti quei redditi percepiti non in contanti (cure mediche, assistenza sanitaria per i meno abbienti, buoni alimentari, assistenza abitativa, ecc.), nonché tutti i pagamenti sotto forma di trasferimenti in denaro da parte del governo (previdenza sociale, sussidi di disoccupazione, welfare e altri benefit). Non vengono conteggiati al momento del pagamento nemmeno i redditi della previdenza sociale pagati attraverso le imposte sui datori di lavoro; sono semplicemente esclusi. Tutto ciò fa abbassare evidentemente l’aumento del reddito misurato negli strati più bassi e spinge verso l’alto la misura della disuguaglianza.

Anche i dati sulla dichiarazione dei redditi sono tutt’altro che ideali perché le serie di dati non sono per definizione coerenti nel tempo e cambiano con le modifiche del diritto tributario. Un esempio particolarmente importante di questo problema è l’aumento di oltre il 50% del reddito medio dell'”1 percento” tra il 1986 e il 1988, infatti tale aumento è dovuto in gran parte all’aumento complessivo della quota di reddito dell'”1 percento” che riportano Piketty e Saez, ma il reddito dell'”1 percento” in realtà non può essere aumentato di oltre la metà in soli due anni. Ciò che è accaduto in realtà è che gran parte delle sue entrate è stata improvvisamente registrata come reddito individuale invece che come reddito d’impresa perché una modifica del diritto tributario ha ridotto l’aliquota fiscale della prima fascia più elevata al di sotto dell’aliquota massima sulla seconda fascia. Un altro problema piuttosto rilevante potrebbe forse essere rappresentato dai cambiamenti nel modo in cui viene riportato il reddito derivato dalle stock option. Mentre Mechling e Miller (2012: 1), dopo aver apprezzato molto il lavoro svolto da Piketty e Saez per costruire il loro set di dati, sostengono che la serie di dati “è più adatta alla ricerca sui trasferimenti di reddito piuttosto che allo studio dei cambiamenti nella disuguaglianza dei redditi nel tempo “.