Un mondo senza assicurazioni: uno sguardo al clima e al futuro dei valori immobiliari

L’incendio di Woolsey brucia una casa vicino al lago Malibu a Malibu, in California, venerdì 9 novembre 2018. AP Photo/Ringo HW Chiu

Se il flusso d’acqua artificioso dovesse in qualche modo fermarsi, l’economia della California, che valeva circa un trilione di dollari all’alba del nuovo millennio, imploderebbe come una stella di neutroni.

—Marc Reisner, A Dangerous Place , citato qui

Gran parte della vita nel primo mondo e la sua stabilità ruotano attorno alle assicurazioni. Sappiamo già l’inferno che attraversano i sottoassicurati. Quella crisi è ormai alle porte , esiste da un po’, e nessuno che abbia il potere, almeno negli Stati Uniti, osa affrontarla. La classe dei donatori, in particolare le regine e i re dell’assistenza sanitaria, caverebbe gli occhi a chiunque abbia potere e lo facesse, e lo manderebbe a vivere nel deserto – forse nel Kentucky. O nel Maine. (Per coloro che detengono il potere non intendo Bernie Sanders. Non è un decisore. Intendo Joe Biden e coloro che detengono le vere redini delle nostre camere del Congresso.)

Ma da una buona assicurazione non dipende solo la nostra salute. Anche le nostre case: il rifugio che ci impedisce di vivere nelle foreste , nelle case lunghe e nei tipi ; ciò che mantiene la maggior parte di noi urbani , in altre parole, dipende dalla capacità di assicurarsi contro la distruzione. Quindi immagina se vivessi in uno stato in cui l’assicurazione sulla casa e sulla proprietà non fosse disponibile. Cosa faresti? La maggior parte, penso, si sposterebbe in un altro stato. Il resto si riparerebbe sul posto e non sarebbe assicurato. È probabile questo risultato? Diamo un’occhiata.

Si avvicina il giorno in cui interi Stati non saranno più assicurati. Molti scelgono la California come uno dei primi candidati per i suoi numerosi incendi, e per ottime ragioni.

Una struttura e una motocicletta bruciano in un parcheggio per camper durante l’incendio di Woolsey a Malibu, California, 10 novembre 2018. Kyle Grillot /The Washington Post/Getty Images

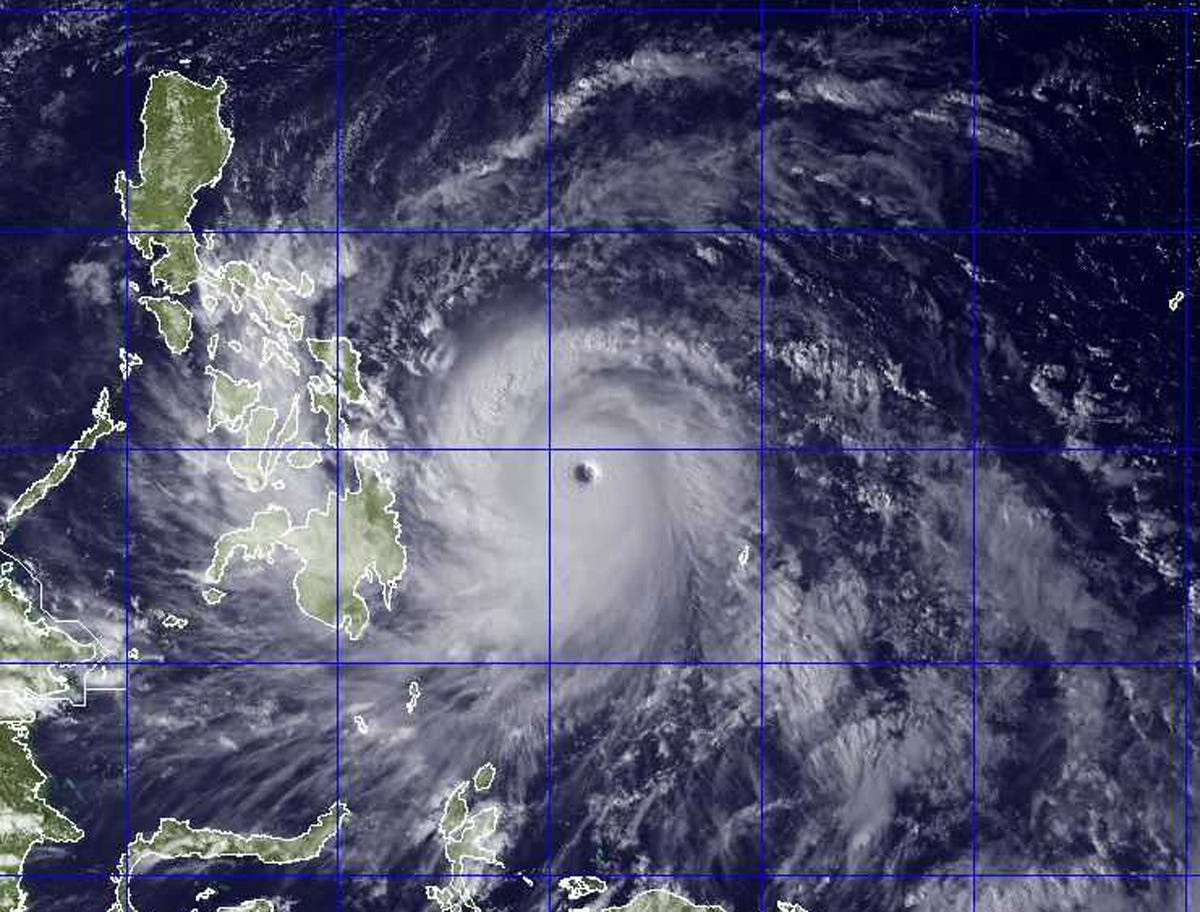

Ma la California è grande e varia, e molti disastri dovrebbero accumularsi lì: scarsità d’acqua ; incendi massicci, soprattutto dove vivono i ricchi, come il Malibu Canyon; terremoti; crollo della falda freatica; e altro ancora – prima che lo stato diventasse inabitabile. Lo farà, ma forse non presto. La Florida è una storia diversa. Lì, un evento simile al tifone Haiyan potrebbe far scomparire gli immobili costieri e dell’entroterra, lasciando il resto non assicurabile, tutto in un giorno.

Immagine fornita dal Laboratorio di ricerca navale statunitense. I meteorologi del governo hanno detto giovedì che il tifone Haiyan stava portando venti sostenuti di 225 chilometri (140 miglia) all’ora e raffiche feroci di 260 kmh (162 mph) e potrebbe aumentare la sua forza prima di colpire venerdì la provincia orientale delle Filippine di Samar orientale. AP PHOTO/LABORATORIO DI RICERCA NAVALE USA

Quel giorno potrebbe essere domani, o qualsiasi giorno tu voglia. La stagione degli uragani nell’Atlantico va da giugno a novembre, ma gli uragani si verificano anche al di fuori di quella finestra. Non solo aumenta la possibilità che si verifichi un grande uragano di anno in anno, ma aumentano anche i costi.

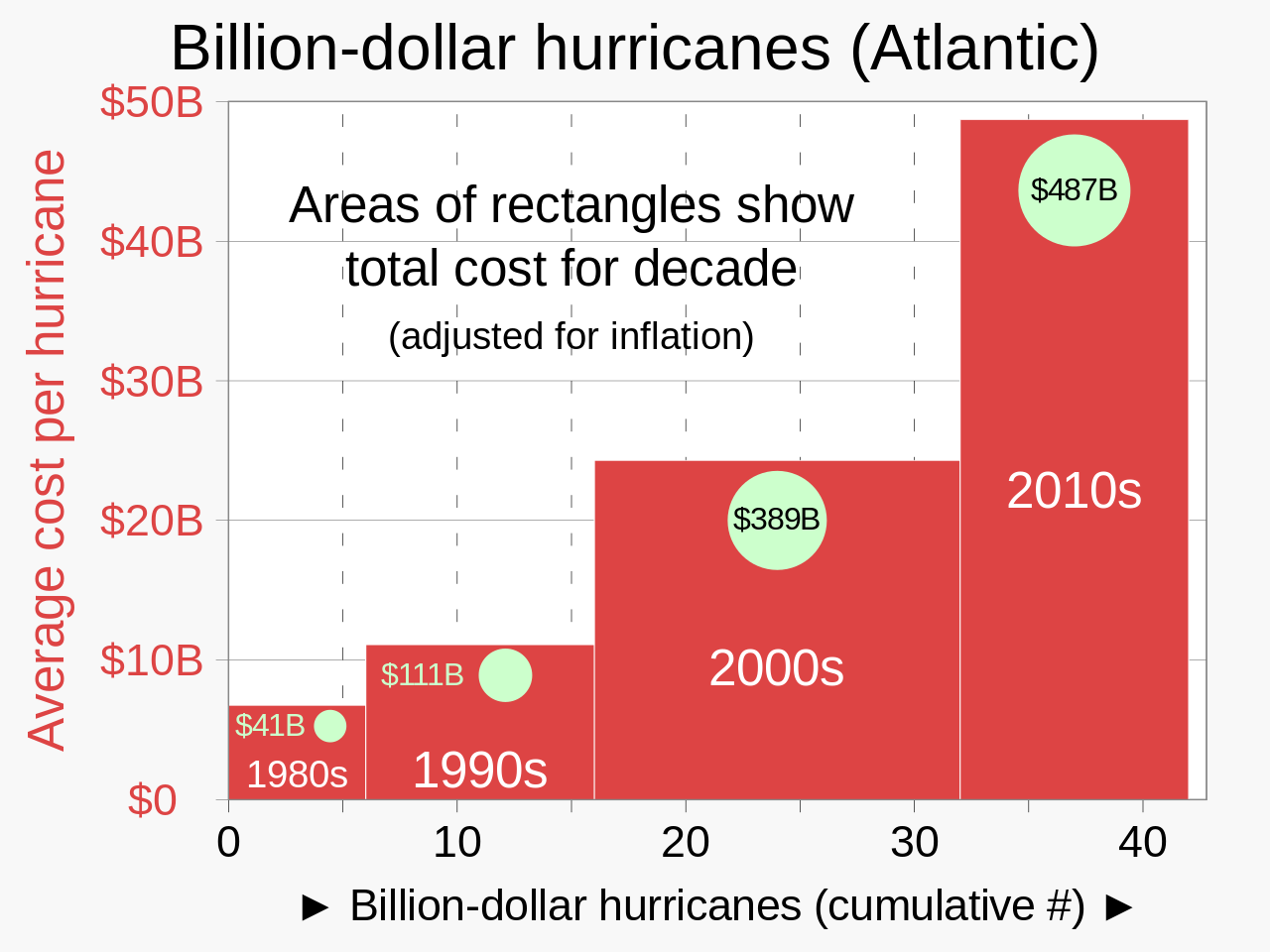

Il numero di uragani nell’Atlantico da 1 miliardo di dollari è quasi raddoppiato dagli anni ’80 agli anni 2010, e i costi adeguati all’inflazione sono aumentati di oltre undici volte. Gli aumenti sono stati attribuiti al cambiamento climatico e al maggior numero di persone che si spostano verso le zone costiere. Fonte: Wikipedia

Ma questo lo sapevi, vero? Sapevi che il riscaldamento globale sta accelerando e che le probabilità di evitare disastri frequenti e su larga scala diminuiscono di anno in anno.

Il costo per assicurare una casa o un luogo di lavoro – anzi, un mezzo di sostentamento – aumenta naturalmente con l’aumentare della probabilità di un disastro, finché a un certo punto l’assicurazione scompare. Quindi, quanto siamo sicuri noi che viviamo negli stati pericolosi? Bloomberg Green ha dato un’occhiata allo stato dell’assicurazione per stato:

I premi delle assicurazioni sulla casa negli Stati Uniti potrebbero toccare un record quest’anno, avverte il rapporto

Si prevede che il premio medio per l’assicurazione dei proprietari di casa negli Stati Uniti raggiungerà i 2.522 dollari quest’anno, in aumento del 6% rispetto alla fine del 2023. I premi in Florida si avvicineranno ai 12.000 dollari.

Non è un bel titolo. L’articolo continua (il corsivo è mio):

Negli anni ’80, il paese subiva circa tre disastri all’anno, che causavano danni per almeno 1 miliardo di dollari ciascuno. Negli anni 2010, secondo la National Oceanic and Atmospheric Administration, il numero è salito a 13 all’anno . L’anno scorso, gli Stati Uniti hanno subito un record di 28 disastri meteorologici e climatici, ciascuno dei quali ha causato danni per almeno 1 miliardo di dollari .

In risposta alle minacce indotte dal clima, un numero crescente di compagnie assicurative si sta ritirando dalla California e dalla Florida , dove tali impatti si fanno sentire spesso. Per colmare il divario, gli “assicuratori di ultima istanza” statali stanno assorbendo trilioni di dollari di rischio.

“È possibile che le aree a più alto rischio diventino non assicurabili”, afferma Betsy Stella, vicepresidente della gestione e delle operazioni dei vettori presso Insurify.

Per quanto riguarda la California, come nota l’articolo, l’esodo è già iniziato:

La State Farm General Insurance Co. taglierà circa 72.000 polizze in California a partire da luglio, l’ultima mossa del più grande assicuratore dello stato per far fronte ai crescenti rischi derivanti da incendi e altri disastri naturali. La mossa arriva appena nove mesi dopo che State Farm ha annunciato l’intenzione di interrompere l’emissione di nuove coperture nello stato più popoloso degli Stati Uniti. …

State Farm ha citato la salute finanziaria dell’azienda come motivo dei tagli. Aspettatevi che altri assicuratori in altri stati raggiungano la stessa conclusione man mano che i disastri si accumulano. Riguardo alla Florida, Bloomberg afferma: “I proprietari di case in Florida, che già pagano le tariffe di assicurazione sulla casa più alte del paese, dovrebbero vedere un altro aumento del 7% quest’anno, portando la media statale a 11.759 dollari, più di quattro volte la media nazionale.” Aneddoticamente, un residente della Florida che conosco ha detto che l’assicurazione del proprietario della sua casa è passata da $ 3.000 a $ 14.000 in soli sei anni. Dove andrà a finire dovrebbe essere ovvio.

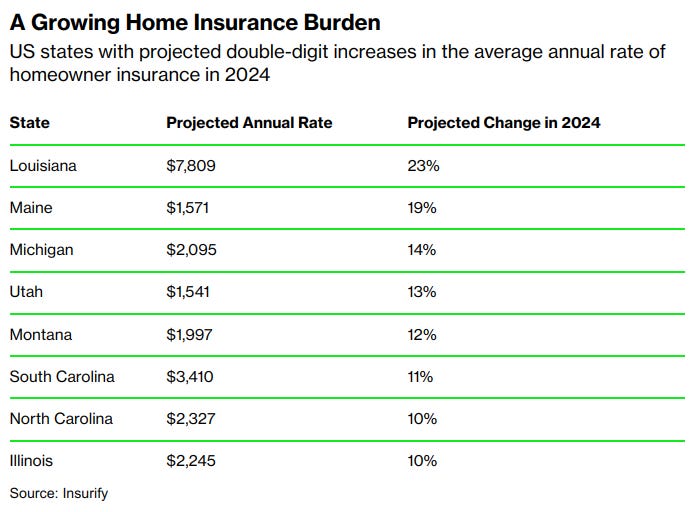

Sette stati, nessuno dei quali la Florida, vedranno aumenti del tasso di assicurazione dei proprietari di casa a due cifre.

Bloomberg dice:

Per quanto riguarda gli Stati con premi in aumento, i ricercatori di Insurify puntano in gran parte il dito contro l’aumento delle catastrofi naturali. Secondo AccuWeather, quest’anno gli Stati Uniti possono aspettarsi una stagione di uragani “esplosiva” , con il potenziale per ben 25 tempeste nominate tra giugno e novembre, rispetto a circa 14 in media. Nel frattempo, l’innalzamento del livello del mare e altri impatti climatici avversi stanno raggiungendo stati storicamente a basso rischio come il Maine.

Qualcos’altro da anticipare.

La buona notizia è questa: il peggio non è ancora accaduto, anche negli stati in cui tendono a verificarsi cose brutte. C’è tempo per andarsene prima che tutti se ne vadano prima di te, e non rimani a vendere a nessuno che vuole comprare.

La brutta notizia è ovvia: per molti è in vista un mondo senza assicurazione. I numeri variano, ma secondo la NOAA, circa il 40% degli americani vive nelle contee costiere.

La NOAA stima che se le contee costiere degli Stati Uniti fossero il loro paese, sarebbero al terzo posto nel PIL mondiale. Tutto ciò andrà perduto, prima o poi, a causa di un disastro improvviso o, eventualmente, dell’innalzamento del livello del mare. Potete contare sul fatto che le compagnie di assicurazione si ritireranno da quelle aree prima che si verifichino tali passività.

Un mondo senza assicurazione. È ora di pianificare?

Originariamente pubblicato su God’s Spies

https://www.asterios.it/catalogo/il-collasso-della-societa-termo-industriale