Nonostante l’espansione delle energie rinnovabili, il consumo globale di petrolio, gas e carbone continuerà a crescere se la domanda di energia in Asia, Africa e Centro e Sud America continuerà a crescere come negli ultimi anni. I prezzi elevati consentono di sfruttare depositi precedentemente non redditizi. Il fracking ha portato a nuovi rapporti di fornitura. In due parti vengono spiegati la produzione e il consumo globale di energia, la connessione tra i prezzi del petrolio e il fracking, i cambiamenti nei rapporti di fornitura negli ultimi 20 anni e le riserve accertate di petrolio e gas.

Prima parte

La produzione e il consumo globale di energia e il collegamento tra il prezzo del petrolio e il fracking

Dalla metà del 20° secolo, il consumo umano di energia è aumentato rapidamente a causa della crescita della popolazione e della crescita economica globale quasi esponenziale. Mentre il consumo medio annuo pro capite era di 64 gigajoule nel 1990, era cresciuto fino a 75 gigajoule entro il 2019. Allo stesso tempo, la popolazione mondiale è cresciuta di quasi il 50%.

La figura 1 mostra chiare differenze regionali. Mentre il consumo in Nord America e in Europa è rimasto inizialmente a un livello superiore alla media negli anni ’90 ed è leggermente diminuito dalla metà degli anni 2000, il Medio Oriente ha recuperato il consumo energetico europeo. Dopo la caduta dell’Unione Sovietica, il consumo di energia nella regione è diminuito drasticamente negli anni ’90, ma è tornato a crescere dagli anni 2000. I crolli in parte sovraregionali del consumo di energia pro capite nel corso della crisi finanziaria globale dal 2008 e nel primo anno Corona 2020 possono essere chiaramente visti nella rappresentazione animata .

Al contrario, il consumo di energia pro capite in Centro e Sud America, Africa e Asia è ancora al di sotto della media globale. Tuttavia, negli ultimi 20 anni è cresciuto in modo significativo in Centro e Sud America e soprattutto in Asia. Poiché la popolazione in queste regioni del mondo è aumentata in modo significativo allo stesso tempo, il consumo globale di energia è in continuo aumento.

Da una prospettiva globale, petrolio, gas e carbone rimarranno le fonti energetiche più importanti per molto tempo a venire

Nonostante gli ambiziosi obiettivi politici sul clima e l’espansione sovvenzionata delle energie rinnovabili, queste non sono sufficienti a soddisfare la sete di energia in costante crescita della popolazione mondiale. Tra il 2001 e il 2020, il consumo globale di energia basata su petrolio, gas naturale e carbone è aumentato quasi allo stesso ritmo di quello basato sulle rinnovabili.

La figura 2 mostra che le rinnovabili non hanno sostituito i combustibili fossili tra il 2001 e il 2020, ma al massimo li hanno integrati. La progressiva eliminazione del carbone in Nord America e in Europa è stata compensata in termini globali dal maggiore utilizzo di questa merce nella regione Asia-Pacifico. La Cina ha rappresentato più della metà del consumo globale di carbone nel 2020, seguita dall’India con una quota del 12%.

A causa della continua crescita dei consumi energetici e del consumo pro capite ancora al di sotto della media in Asia, è prevedibile un aumento significativo dell’uso di combustibili fossili nel prossimo futuro, nonostante la maggiore espansione delle rinnovabili. Ciò è evidente anche dalla previsione in Figura 2, calcolata utilizzando una semplice estrapolazione dei consumi tra il 2011 e il 2020.

Produzione e consumo di energia nel mondo

In contrasto con l’importazione e l’esportazione nazionale di petrolio, gas, carbone e prodotti da essi derivati, il volume del commercio internazionale di energie rinnovabili è relativamente piccolo. Secondo il rapporto di monitoraggio del 2021 dell’Agenzia federale delle reti, la Germania ha importato 48 terawattora di energia elettrica da fonti energetiche sconosciute nel 2021 ed esportato 65 terawattora. Anche la produzione e il consumo di biocarburanti sono risultati equilibrati. Secondo la BP Statistical Review of World Energy , la Germania ha prodotto e consumato biocarburanti con un contenuto energetico di circa 40 terawattora nel 2020.

Nello stesso anno, però, la Germania ha importato più di 80 milioni di tonnellate di greggio con un contenuto energetico di circa 950 terawattora , secondo l’Ufficio federale dell’economia e del controllo delle esportazioni , e oltre 100 miliardi di metri cubi di gas naturale con un contenuto energetico di circa 1.000 terawattora , secondo BP . I progetti che mirano a fornire all’Europa grandi quantità di energia solare da regioni soleggiate come i paesi confinanti con il Sahara o il Medio Oriente sono falliti o sono ancora agli inizi.

La produzione e il consumo di combustibili fossili variano notevolmente da regione a regione. I giacimenti naturali ei costi di estrazione sono decisivi per stabilire se un paese può produrre abbastanza petrolio, gas o carbone o addirittura esportarlo. Un alto livello di sviluppo industriale e un elevato consumo pro capite di energia sono a loro volta associati a una forte domanda di energia fossile, che deve essere importata quando le risorse naturali proprie del Paese non esistono o sono esaurite.

Come mostrato nella Figura 3, l’Europa e l’Asia-Pacifico non hanno una produzione adeguata di petrolio e gas per soddisfare il consumo interno. Anche in Nord America, all’inizio degli anni 2000, si registrava una carenza di produzione interna a causa dei consumi di petrolio e gas superiori alla media degli USA, anche per i paesi industrializzati. Solo con l’aiuto del metodo di fratturazione idraulica , chiamato in breve fracking, gli Stati Uniti sono riusciti ad estrarre i giacimenti di petrolio e gas legati negli strati sotterranei di scisto. In questo modo, nel giro di pochi anni, gli Stati Uniti sono passati dall’essere il più grande importatore di petrolio a un importante esportatore di petrolio e gas a livello mondiale.

La previsione in Figura 3 è stata calcolata ancora estrapolando i consumi o la produzione nel periodo dal 2011 al 2020. Si può vedere che se la produzione nordamericana di petrolio e gas continua ad aumentare, la domanda globale potrebbe essere soddisfatta o addirittura un eccesso di offerta. Il fatto che la produzione di petrolio e gas naturale negli Stati Uniti continui ad aumentare così rapidamente come negli anni 2010 dipende in particolare dal fatto che i prezzi del mercato mondiale di queste fonti energetiche rimangano elevati. Tuttavia, ciò contrasta con l’eccesso di offerta generato dal fracking stesso, nonostante l’aumento della domanda globale.

Fracking e prezzi del petrolio e del gas

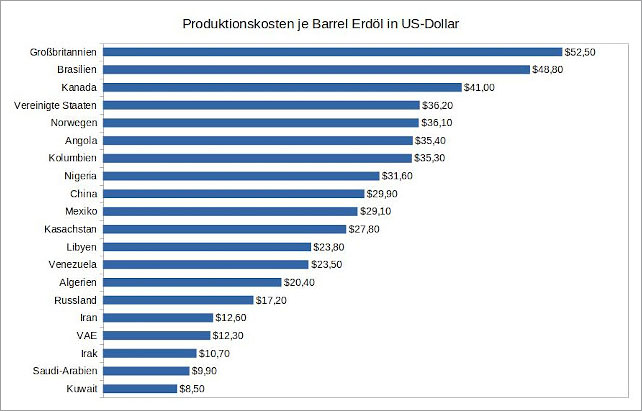

Quando si estraggono olio di scisto e gas di scisto, non è solo necessario perforare verticalmente nel terreno, ma anche orizzontalmente negli strati di scisto bituminoso e gassoso a grandi profondità. Dopo che le crepe sono state esplose nello strato roccioso nel pozzo orizzontale, grandi quantità di acqua e sostanze chimiche vengono pompate nello strato ad alta pressione in modo che il petrolio e il gas in esso legati possano essere estratti. I costi di produzione sono significativamente più elevati rispetto alla produzione di giacimenti convenzionali di petrolio e gas a causa del maggiore impegno tecnico, delle grandi quantità di acqua e sostanze chimiche necessarie, del trattamento dell’acqua utilizzata e del relativamente rapido esaurimento dei pozzi. I costi di produzione del petrolio convenzionale vanno da 8,50 dollari (Kuwait) a 52,50 dollari (UK) al barile, a seconda del paese.

Figura 4: Costi di produzione per barile di greggio in dollari USA | Rappresentanza propria, fonte dati: CNN

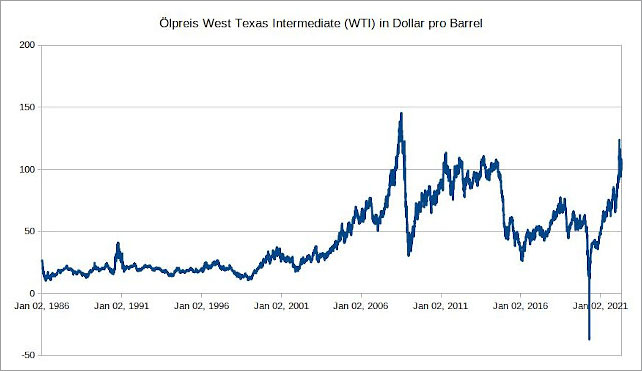

Il costo di un barile di shale oil negli USA, invece, oscilla tra i 48 ei 69 dollari, a seconda della zona di produzione. Il prezzo del petrolio, determinante per il commercio internazionale, dall’inizio del XXI secolo ha oscillato tra i 25 ei 145 dollari al barile. Un prezzo del petrolio basso può quindi significare che l’estrazione di olio di scisto non è più redditizia. Le ragioni delle forti fluttuazioni sono la crescente domanda in Asia, così come la domanda alta e bassa dovuta all’economia, ma anche la speculazione, i conflitti militari nei paesi produttori di petrolio, le sanzioni contro i paesi produttori di petrolio e le guerre dei prezzi tra i paesi esportatori di petrolio .

Figura 5: Prezzo del petrolio West Texas Intermediate (WTI) in dollari al barile | Illustrazione personale, fonte dati: US Energy Information Administration

Le forti fluttuazioni nella Figura 5 possono essere spiegate come segue:

La crescente domanda in Asia e la guerra in Iraq del 2003 hanno portato a un continuo aumento del prezzo del petrolio.

Nel corso del 2008, il prezzo del petrolio ha raggiunto il suo massimo storico di 145 dollari al barile. Gli analisti non sono d’accordo sulle ragioni di questo straordinario valore. Oltre all’aumento della domanda in Asia, la speculazione viene citata come causa .

A dicembre 2008, a causa della crisi finanziaria mondiale e della conseguente diminuzione della domanda, il prezzo è sceso a poco meno di 30 dollari in brevissimo tempo.

Tra l’inizio del 2011 e la fine del 2014, il prezzo del petrolio è salito più volte oltre i 100 dollari a causa della rinnovata domanda e delle guerre civili e dei conflitti nei paesi produttori di petrolio del Nord Africa e del Medio Oriente.

Una guerra dei prezzi tra l’Arabia Saudita e gli Stati Uniti dall’inizio del 2015 ha fatto sì che il prezzo del petrolio si sia aggirato per molto tempo intorno ai 50 dollari e in alcuni casi molto al di sotto.

All’inizio del 2020 si è verificato il crollo più forte del prezzo del petrolio fino ad oggi a causa delle misure di blocco adottate da molti paesi durante la crisi del Corona e della relativa bassa domanda. A breve termine, i trader che speculavano sul petrolio hanno persino dovuto pagare per farsi prelevare il greggio a causa della carenza di scorte.

Da marzo 2022, il prezzo è salito di nuovo a oltre $ 100 a causa del conflitto in Ucraina e delle sanzioni contro la Russia, nonché di una ripresa economica globale.

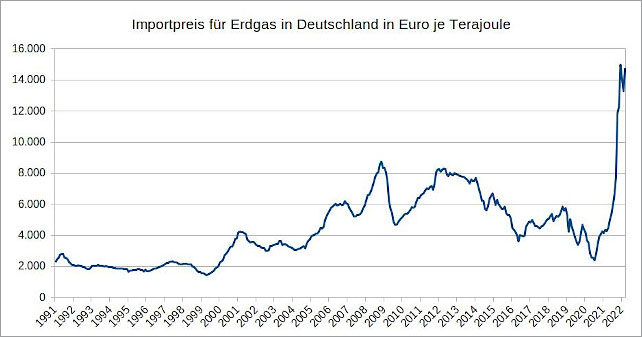

Poiché i prezzi del gas sono legati al prezzo del petrolio in molti contratti di fornitura internazionali , una fluttuazione simile può essere vista qui. La figura 6 mostra i prezzi mensili all’importazione del gas in Germania.

L’Ufficio federale di statistica incolpa l’economia in rapida ripresa dopo la crisi causata dalla crisi del Corona e le “incertezze prima dell’attacco della Russia all’Ucraina” per l’aumento estremo dei prezzi del gas dalla fine del 2021 . L’Ufficio federale non afferma che le ragioni dei prezzi elevati non siano necessariamente legate alle forniture di gas più costose dalla Russia. La società russa Gazprom ha concordato quantità e prezzi di consegna fissi con società tedesche in contratti a lungo termine che si estenderanno fino agli anni ’30. Sono più i clienti tedeschi come Uniper a rivendere il gas russo a un prezzo più alto . Uniper ha già avuto in passato il gas russo significativamente più costosovenduto in Germania e in Europa quando l’azienda ha dovuto pagarlo per l’acquisto.

Conclusione

Anche gravi battute d’arresto economiche come la crisi finanziaria globale o le conseguenze del lockdown nel primo anno di Corona non sono riuscite a frenare l’aumento globale della domanda di energia. Nonostante la promozione dell’espansione delle energie rinnovabili, la produzione, il trasporto e il consumo di petrolio e gas continueranno a svolgere un ruolo importante nelle future decisioni geopolitiche.

Poiché i produttori statunitensi di petrolio e gas di scisto hanno bisogno di prezzi elevati del petrolio per essere redditizi, approfittano dei conflitti internazionali che fanno salire i prezzi. Gli USA sono stati ed sono significativamente coinvolti in tutti i conflitti degli ultimi 20 anni che hanno portato ad un aumento misurabile del prezzo del petrolio – come le guerre in Iraq nel 2003, in Libia nel 2011, in Siria dal 2011 e attualmente in Ucraina .

Un semplice esempio aritmetico mostra quanto valga la pena il coinvolgimento degli Stati Uniti nei conflitti internazionali per la propria industria petrolifera e del gas: nel 2020, gli Stati Uniti hanno esportato 2,9 miliardi di barili di petrolio greggio e prodotti petroliferi. Con i prezzi del petrolio attualmente (giugno 2022) intorno a $ 120, il margine di profitto su un barile di petrolio di scisto è di almeno $ 50. Ciò significherebbe profitti annuali di almeno $ 145 miliardi. D’altra parte, se il prezzo fosse inferiore a 70 dollari al barile, come è avvenuto all’inizio di dicembre 2021, alcuni produttori di petrolio di scisto negli Stati Uniti sarebbero già in rosso.

Seconda parte

La seconda parte mostra come l’aumento della domanda in Asia e il fracking negli USA abbiano cambiato il commercio globale di petrolio e gas e qual è lo stato delle riserve accertate

A causa della crescente domanda globale di energia, i combustibili fossili continueranno a svolgere un ruolo importante nei prossimi anni, nonostante l’espansione politicamente imposta delle energie rinnovabili – questo è il risultato dell’analisi nella parte 1. Gli alti prezzi del petrolio e del gas negli ultimi due decenni hanno portato al fatto che ora i depositi non convenzionali possono essere sfruttati con profitto. Ne hanno beneficiato in particolare i produttori statunitensi di shale oil e shale gas (fracking). Dalla fine degli anni 2010, hanno prodotto più petrolio e gas di quanto ne venga consumato sul mercato interno.

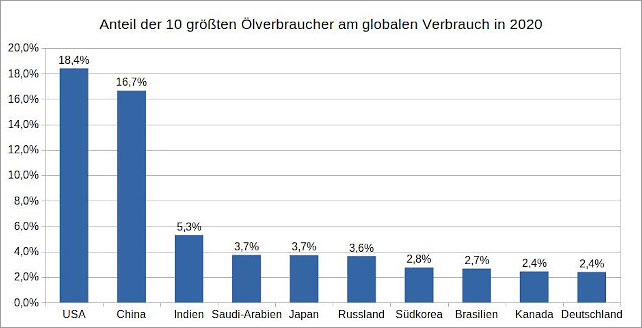

Allo stesso tempo, il consumo di petrolio nella regione Asia-Pacifico è quasi raddoppiato dall’inizio del 21° secolo. Nel 2000 questa regione del mondo era ancora responsabile del 28% del consumo mondiale di petrolio, nel 2020 era poco meno del 40% e la tendenza è in aumento. Dopo gli Stati Uniti, Cina e India sono diventate il secondo e il terzo maggior consumatore di petrolio al mondo.

Poiché la produzione di petrolio nella regione Asia-Pacifico è diminuita del 7% nello stesso periodo, le importazioni della materia prima da altre parti del mondo sono aumentate in modo significativo. Ad esempio, le forniture di petrolio alla Cina sono aumentate di sette volte tra il 2001 e il 2020. I maggiori fornitori dell’Asia sono i paesi produttori di petrolio del Medio Oriente. Tuttavia, anche i paesi della Comunità degli Stati Indipendenti (CSI), in particolare la Russia, nonché gli stati dell’Africa, dell’America centrale e meridionale e, più recentemente, gli Stati Uniti, sono diventati importanti fornitori di questa regione del mondo. Allo stesso modo, i paesi europei sono stati in grado di diversificare le loro importazioni di petrolio. La figura 2 mostra in animazione i cambiamenti nei maggiori movimenti di esportazione tra il 2001 e il 2020.

L’embargo petrolifero contro la Russia deciso dall’UE a fine maggio 2022 comporterà importanti cambiamenti nei movimenti internazionali delle esportazioni. Secondo Eurostat , nel 2021 i paesi dell’UE hanno importato poco più di 170 milioni di tonnellate di petrolio e prodotti correlati dalla Russia. Se la maggior parte di queste consegne verrà effettivamente annullata nel prossimo futuro, solo la straordinaria crescita della produzione di petrolio di scisto negli Stati Uniti ha attualmente il potenziale per compensare le carenze.

La Russia, d’altra parte, non avrà troppe difficoltà a vendere la sua sovrapproduzione altrove a causa della domanda in costante aumento in Asia. A causa della decisione politica di non acquistare petrolio dalla Russia, si può presumere che gli importatori di petrolio in Europa stipuleranno contratti di fornitura a lungo termine con i produttori di petrolio negli Stati Uniti, che saranno disaccoppiati dal prezzo del petrolio scambiato su base giornaliera. Perché un prezzo del petrolio basso potrebbe rendere non redditizia la produzione di petrolio di scisto negli Stati Uniti e portare a interruzioni dell’offerta.

Al contrario, paesi come Cina e India, che finora non hanno mostrato alcuna intenzione di partecipare alle sanzioni, possono trarre vantaggio dal fatto che anche la Russia vende il proprio petrolio al di sotto del prezzo del petrolio scambiato a livello mondiale per trovare nuovi acquirenti. Ciò darebbe agli Stati asiatici un vantaggio competitivo significativo rispetto all’UE.

Cambiamenti nei rapporti di fornitura sovraregionali

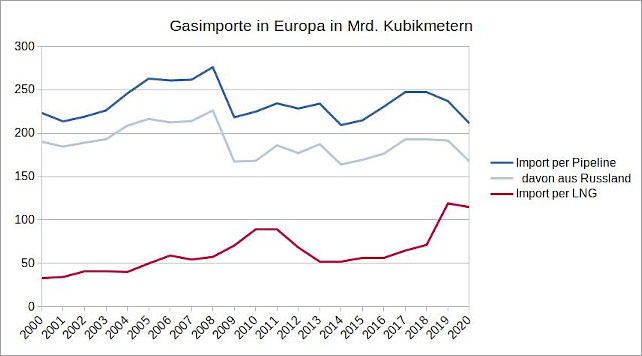

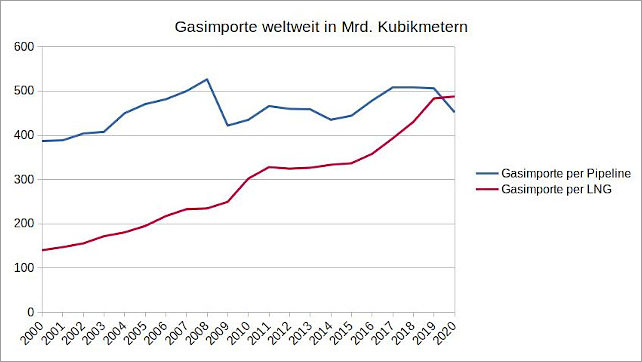

A differenza del greggio, che nel commercio mondiale è sempre stato in gran parte trasportato via nave, l’esportazione sovraregionale di gas naturale è avvenuta inizialmente principalmente tramite gasdotto. Il trasporto via nave è costoso, poiché il gas deve essere notevolmente raffreddato per liquefarlo in GNL (Liquefied Natural Gas – Flp) e quindi ridurne il volume. L’energia richiesta per la liquefazione corrisponde al 10-25% del contenuto energetico del gas da trasportare. Ciò rende l’esportazione di gas naturale tramite gasdotto più economica a lungo termine. Dagli anni ’60 si è sviluppata tra la Russia e l’Europa in particolare una fitta rete di gasdotti sovraregionali, unica al mondo per volume.

Sebbene le importazioni di GNL in Europa nel 2020 siano 3,5 volte superiori rispetto al 2000, la principale fornitura di gas è ancora tramite gasdotti, quasi l’80% dei quali proviene dalla sola Russia.

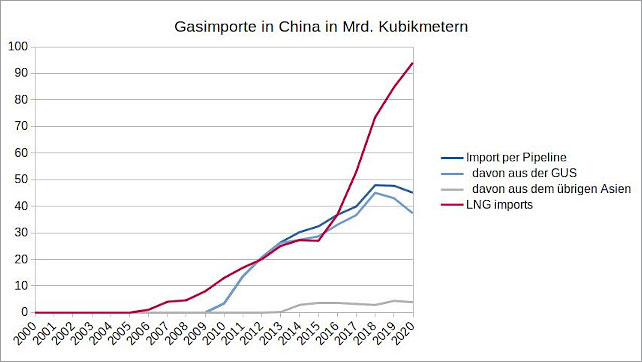

Contrariamente all’Europa, le importazioni di gas in Asia sono avvenute molto più tardi. La Cina ha iniziato a importare gas naturale in forma liquida solo a metà degli anni 2000. I volumi di importazione sono aumentati rapidamente. Le consegne di gasdotti, in particolare dai paesi della CSI, sono arrivate solo più tardi, così che nel 2020 il volume delle importazioni di GNL è più del doppio di quello importato tramite gasdotto.

La figura 7 mostra la rapida crescita delle forniture di GNL all’Asia negli ultimi 20 anni e come gli Stati Uniti siano entrati nel mercato internazionale del gas con forniture di GNL dalla fine degli anni 2010.

All’inizio del 21° secolo, quando il fracking non produceva quantità apprezzabili di petrolio e gas, si presumeva ancora che fosse stata raggiunta la produzione massima di petrolio dai giacimenti convenzionali e che la produzione di greggio sarebbe quindi diminuita in modo significativo. Tuttavia, l’aumento del prezzo del petrolio ha reso redditizio l’estrazione di giacimenti precedentemente non convenzionali come depositi di acque profonde, sabbie bituminose e petrolio di scisto. Di conseguenza, le riserve mondiali accertate di petrolio sono aumentate di circa un terzo negli ultimi 20 anni, nonostante gli aumenti della produzione nel frattempo, principalmente a causa della maggiore valutazione delle riserve di sabbie petrolifere pesanti in Venezuela e di shale oil negli Stati Uniti .

La situazione è simile per quanto riguarda le riserve accertate di gas naturale, il cui volume è cresciuto di un terzo negli ultimi 20 anni. Ciò è dovuto alla maggiore valutazione del gas di scisto statunitense e alla scoperta di grandi giacimenti convenzionali nella regione del Mar Caspio e nel Golfo Persico. Quest’ultimo ha portato a una valutazione significativamente più elevata delle riserve di gas naturale in Iran e in particolare in Qatar. Tuttavia, le maggiori riserve mondiali di gas naturale sono ancora attribuite alla Russia.

La maggiore valutazione delle riserve di petrolio e gas di un paese non è dovuta solo alla scoperta di nuovi giacimenti. I depositi non convenzionali già noti, che in passato non potevano essere estratti con profitto a causa di elevate spese e quindi classificati come “risorse” , possono essere classificati come riserve a seguito di nuove conquiste tecniche e/o di un prezzo più elevato.

Le sabbie bituminose nella cintura venezuelana dell’Orinoco, ad esempio, sono state valutate sempre più in alto negli anni 2000 a causa dell’aumento dei prezzi del petrolio, così che il paese ora ha ufficialmente le più grandi riserve di petrolio del mondo. Tuttavia, la produzione di questi giacimenti richiede un prezzo del petrolio superiore agli 80 dollari al barile. Oltre alle sanzioni statunitensi contro il paese per motivi politici, la produzione ad alta intensità di costi è uno dei motivi per cui il Venezuela, nonostante le sue riserve di petrolio, ha lottato per decenni con la bancarotta nazionale.

Conclusione

Il tremendo aumento della produzione di petrolio e gas di scisto negli Stati Uniti ha profondamente alterato il rapporto tra domanda e offerta e le relazioni di fornitura globale. Come già mostrato nella prima parte, nonostante la crescente domanda di petrolio e gas in Asia, non è prevedibile una penuria almeno fino al 2030 a causa della produzione statunitense di questi combustibili fossili. Le crescenti riserve di petrolio e gas presentate nella seconda parte suggeriscono inoltre che non vi è alcun timore di un collo di bottiglia nell’approvvigionamento di materie prime fossili nel prossimo futuro. Tuttavia, l’allentamento dei prezzi che di fatto ne deriva mette a rischio la produzione statunitense, poiché può produrre in modo redditizio solo se i prezzi del petrolio e del gas sono elevati.

Negli ultimi due decenni, i conflitti all’interno e intorno ai paesi produttori di petrolio e gas, in cui gli Stati Uniti hanno svolto un ruolo determinante, hanno portato a prezzi elevati che sono stati favorevoli allo sviluppo della produzione statunitense di petrolio e gas di scisto. Il conflitto militare tra Russia e Ucraina, provocato dalla politica estera statunitense nell’ambito dell’espansione verso est della NATO, non è solo un altro conflitto che sta facendo salire i prezzi del petrolio e del gas. Il rifiuto politicamente motivato degli stati dell’UE di importare combustibili fossili dalla Russia significherà molto probabilmente che gli Stati Uniti sostituiranno la Russia come il più importante fornitore di energia d’Europa entro pochi anni – e che,

I maggiori sconfitti nel conflitto geopolitico tra Stati Uniti e Federazione Russa, che si sta combattendo con mezzi economici e, più recentemente, anche militari, sono gli Stati europei che partecipano alle sanzioni contro la Russia. È probabile che la rinuncia a forniture di petrolio e gas meno costose dall’est porti a prezzi dell’energia costantemente elevati per i consumatori finali in Europa, il che avrà un impatto negativo duraturo sulla produzione economica e sulla prosperità interna.

Fonte: multipolar-magazin.de

______________________

Karsten Montag, nato nel 1968, ha studiato ingegneria meccanica presso la RWTH Aquisgrana, filosofia, storia e fisica presso l’Università di Colonia e scienze dell’educazione ad Hagen. Per molti anni ha lavorato per una società di consulenza gestionale affiliata a un sindacato, da ultimo come dipartimento e project manager in una società di software che produceva e vendeva un sistema di gestione dei dati energetici e fatturazione per il trading di energia. Collabora regolarmente con Multipolar. La sua ricerca sui dati di fatturazione delle compagnie di assicurazione sanitaria in vista del COVID-19, pubblicata da Multipolar nell’ottobre 2021, è stata ripresa da vari media – ed è apparsa anche nel marzo 2022 sull’International Journal of Epidemiology.

Questo sito installa cookie e altri strumenti di tracciamento:

• tecnici necessari per il funzionamento del sito, per l'utilizzo non serve il tuo consenso;

• profilazione, anche di terza parte, necessari per offrirti servizi in linea con i tuoi interessi, per l'utilizzo serve il tuo consenso.

Cliccando “Accetta tutto” acconsenti all'utilizzo di tutti i cookie. Cliccando “Preferenze” potrai configurare le tue scelte. Cliccando "Chiudi" verranno installati solo i cookie tecnici.

Per saperne di più consulta la nostra Informativa Cookie

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Durata

Descrizione

cookielawinfo-checkbox-analytics

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics".

cookielawinfo-checkbox-functional

11 months

The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional".

cookielawinfo-checkbox-necessary

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary".

cookielawinfo-checkbox-others

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other.

cookielawinfo-checkbox-performance

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance".

viewed_cookie_policy

11 months

The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.